ここから本文です。

退職・転勤等の届出について

退職・転勤等の場合

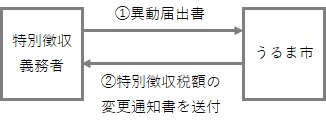

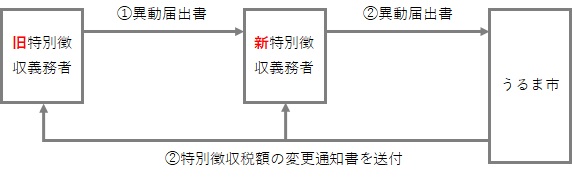

特別徴収の納税義務者が退職・転勤等の異動があった場合、異動した月の翌月10日までに必ず「特別徴収にかかる給与所得者異動届出書」を提出してください。

なお、転勤の場合は「特別徴収にかかる給与所得者異動届出書」を新しい事業所を経由して翌月10日までに提出してください。

また給与支払報告書を提出後、4月1日までに異動があった方については、4月15日までに「給与支払報告書にかかる給与所得者異動届出書」を提出してください。

これらの異動届出書の提出が遅れますと、退職した納税者の税額分が特別徴収者の滞納となり、また納税義務者への納税通知の交付が遅れ、ご迷惑をおかけすることがありますので、遅延なく届出書を提出してください。

※上記手続き方法と用紙のダウンロードは【納税者の退職や転勤等】をご覧ください。

- 退職・休職等により一括徴収又は普通徴収に切り替える場合

- 転勤・転職(特別徴収の継続)の場合

(転勤・転職先で引き続き特別徴収を継続させる場合)

退職に伴う残税額の一括徴収

特別徴収の方法によって納税している人が、退職等により給与の支払いを受けなくなった場合で、次の(ア)または(イ)に該当するときは、特別徴収者は、給与または退職手当等の支払いをする際に、必ず残税額を一括徴収し、徴収した翌月の10日までに納入してください。

- ア、退職の日が、6月1日から12月31日までのとき

退職した給与所得者から一括徴収の申出があり、かつ残税額を超える給与または退職手当が支払われる場合。 - イ、退職の日が、1月1日から4月30日までのとき

5月31日までに残税額を超える給与または退職手当等が支払われる場合、本人からの申出がなくても一括徴収となります。

※海外転出される退職者に関しては市民税・県民税納税通知書の送付が困難なため退職時期に関わらず一括徴収または納税管理人指定を行うよう協力お願いします。

※上記手続き方法と用紙のダウンロードは【納税者の退職や転勤等】をご覧ください。

4月2日以降の就職者の特別徴収

4月2日以降の就職者から特別徴収の申出があった場合、「特別徴収への切替申請書」に必要事項を記入して提出してください。

※上記手続き方法と用紙のダウンロードは【普通徴収から特別徴収への切替え】をご覧ください。

特別徴収義務者の所在地・名称等に変更があった場合

「特別徴収義務者所在地等変更届出書」に変更事項を記入して提出してください。

※上記手続き方法と用紙のダウンロードは【事業所の所在地・名称などの変更】をご覧ください。

お問い合わせ先