ここから本文です。

ページID:80

ふるさと納税

あなたの想いが、うるま市の未来を育てます!

うるま市では、ふるさと納税制度を活用し、地域の魅力を守り育てるまちづくりを進めております。その中でも、いただいた寄附金はうるま市の未来を支える子どもたちの成長と発展のため大切に活用させていただいております。

ふるさとを離れて暮らす方も、うるま市を応援したいと考えてくださる方も、皆さまの温かいお気持ちが確かにうるまの子どもたちの未来へとつながります。「うるま市を応援したい」という想いを、ぜひ寄附というかたちでお寄せいただけますと幸いです。

令和6年度寄附実績:365,668,812円

新着情報

ふるさと納税のお申し込みは以下のサイトから可能です。

寄附金の使い道は以下からご指定いただけます。

うるま市では、ふるさと納税制度を活用し、市が発展していくために必要な事業に取り組んでいきます。

未来を担う子どもたちのための事業

島しょ地域の振興に関する事業

産業及び観光の活性化に関する事業

文化、芸術及びスポーツの振興に関する事業

健康及び福祉の推進に関する事業

コミュニティ活動の推進に関する事業

安全で安心なまちづくりに関する事業

その他市長が認める事業

ふるさと納税とは、生まれた故郷や応援したい自治体に寄付ができる制度です。

手続きをすると、寄付金のうち2000円を超えた部分について、所得税や住民税の還付・控除(※限度額あり)が受けられます。

寄付金の使い道を指定することができ、返礼品も受けとることができる魅力的な制度です。

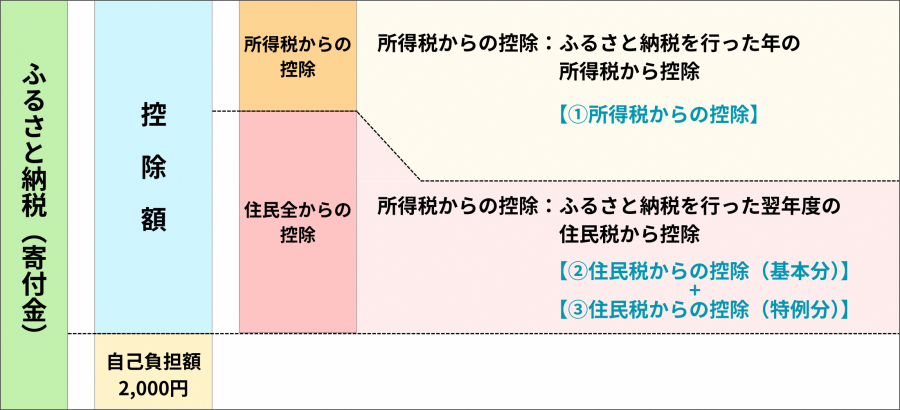

控除額の計算(ふるさと納税)

自己負担額2,000円を引いた残りが控除額となり、さらに控除額は「所得税からの控除」と「住民税からの控除」にわかれます。

「(1)所得税からの控除」は、ふるさと納税を行った年の所得税から控除されます。

「住民税からの控除」は、「(2)住民税からの控除【基本分】」と「(3)住民税からの控除【特例分】」の合算で、ふるさと納税を行った翌年度の住民税から控除されます。

(1)所得税からの控除

(ふるさと納税額-2,000円)×「所得税の税率」

所得税からの控除額は、上記(1)の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

(2)住民税からの控除【基本分】

(ふるさと納税額-2,000円)×10%

住民税からの控除の基本分は、上記(2)の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

(3)住民税からの控除【特例分】

(ふるさと納税額-2,000円)×(90%-所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記(3)の計算式で決まります。

「(3)で計算した場合の特例分」が住民税所得割額の2割を超える場合は、下記(4)の計算式となります。

(4)住民税からの控除【特例分】

(住民税所得割額)×20%

この場合3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

控除に関することにつきましては、「財務部市民税課」にお問い合わせ下さい。

財務部市民税課電話番号:098-973-5382

名刺を使って一緒にPRしませんか

うるま市では、魅力ある地域の産品や特色をもっとたくさんの人に知ってもらうため、ふるさと納税PRのオリジナル名刺デザインを作成しました。

名刺の素材を配布していますので、ぜひ、ご自身の名刺にお使いいただき、うるま市ふるさと納税のPRにご協力ください。

使用方法

画像をダウンロードし、ワードや名刺作成ソフトを利用して、名刺を作成してください。

利用上の注意

・本ページにおいて提供する素材は、名刺を利用したふるさと納税をPRする目的での利用に限ります。

・イメージダウンにつながるものへの使用は禁止します。

・名刺デザインの使用に当たり、申請は必要ありません。

PR名刺素材(裏)

素材1.名刺デザインダ_ダウンロード(PNG:2,891KB)

素材2.名刺デザイン(縁ぼかし)_ダウンロード(PNG:2,634KB)

素材3.名刺デザイン(縁ぼかし丸)_ダウンロート゛(PNG:2,153KB)