ここから本文です。

記入例【収入関連】

目次

営業・農業・不動産

事業所得(営業等・農業)の概要

次の事業などから生ずる所得

- 営業等所得

- 卸売業、小売業、飲食店業、製造業、建設業、金融業、運輸業、修理業、サービス業などのいわゆる営業

- 医師、弁護士、作家、俳優、職業野球選手、外交員、大工などの自由職業

- 漁業などの事業 など

- 農業所得

- 農産物の生産、果樹などの栽培

- 養蚕、農家が兼営する家畜・家きんの飼育

- 酪農品の生産 など

不動産所得の概要

土地や建物、不動産の上に在する権利、船舶、航空機などの貸付から生ずる所得

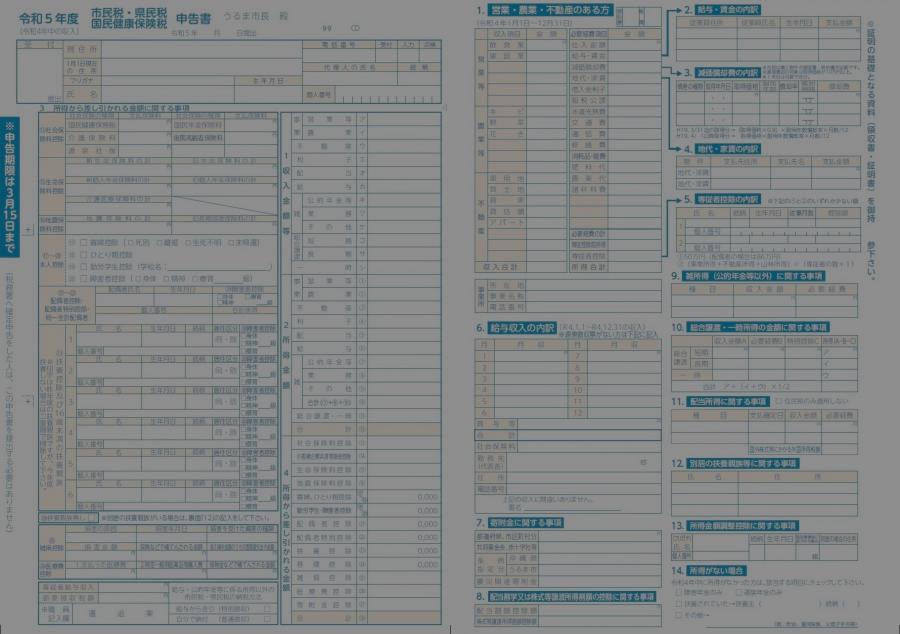

必要なもの

| 自営業・農業 |

|

|---|---|

| 不動産 |

|

| 郵送する場合 | 「郵送する場合の注意事項」をご確認ください。 |

記入例

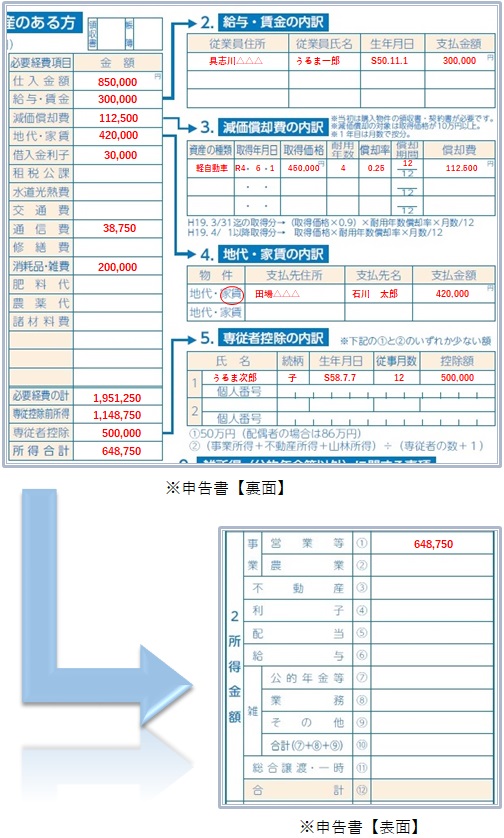

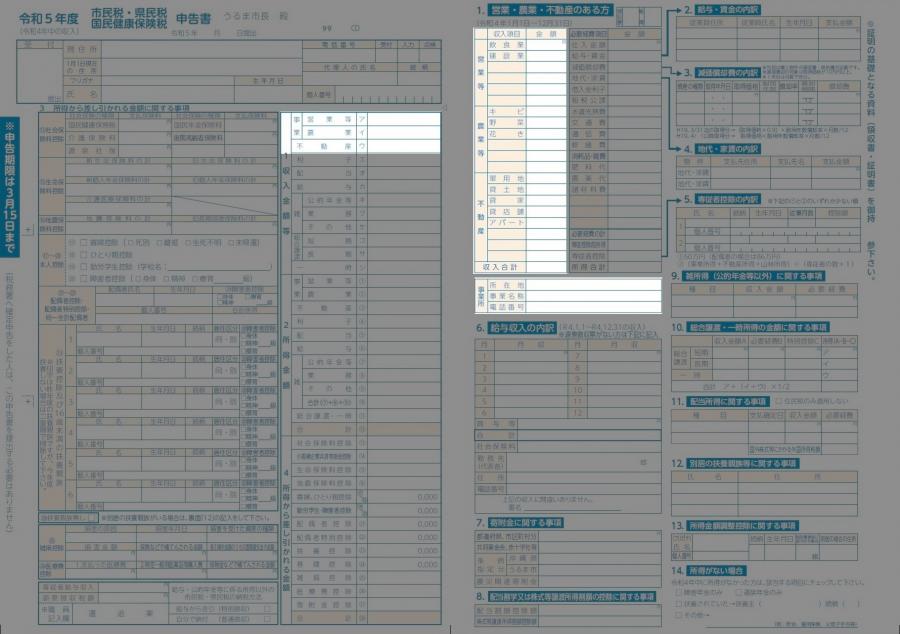

収入の部分

| 収入金額 | 収入金額および収入すべき権利が確定したもの (売掛金・未収入家賃および地代など)の合計額を記入してください。 |

|---|---|

| 事業所 | 事業所の名称・所在地・電話番号をそれぞれ記入してください。(該当者のみ) |

※朱書きの部分は一例です。

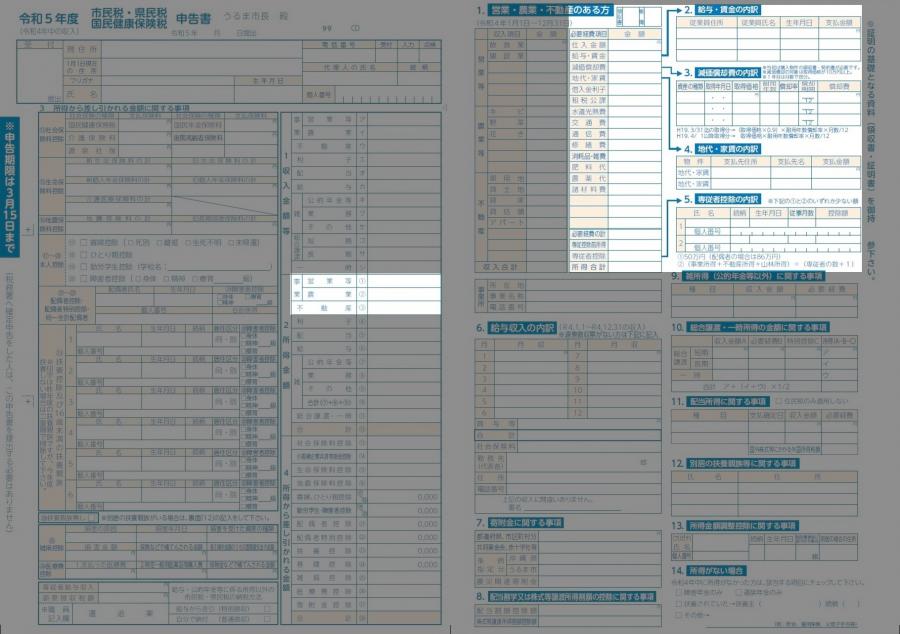

必要経費の部分

| 必要経費 | 収入を得るために要した費用を該当する欄にそれぞれ記入してください。 ※支払った額に家事分が含まれている場合は使用面積や使用頻度などで按分してください。 経費の追加に迷った場合は下部※「一般的な必要経費一覧」をクリックしてください。 |

|---|---|

| 給与・賃金 | 従業員へ支払った給与・賃金など 申告書【裏面】「2.給与・賃金の内訳」に詳細を記入してください。 ※生計を一にする親族へ支払った額は対象となりません。 |

| 減価償却費 | 取得価格が10万円以上の建物・機械・車両などの購入費 申告書【裏面】「3.減価償却費の内訳」に詳細を記入してください。 ※初年度適用する場合は郵送での提出はできません。 |

| 地代・家賃 | 収入を得るために要した費用 申告書【裏面】「4.地代・家賃の内訳」に詳細を記入してください。 ※日常の居住のためのアパート代等は除きます。 |

| 専従者控除 | あなたと生計を一にする配偶者、その他の親族(15歳以上の者)で、あなたの経営する事業に年を通じて6ヵ月以上従事した人がいる場合は、次のAかBのどちらか少ない方の金額を必要経費として算入できます。

※専従者控除を受けた場合、配偶者控除・扶養控除を重複して受けることはできません。 |

| 必要経費の計 | 必要経費の合計金額を記入してください。 |

| 専従控除前所得 | 「収入合計」-「必要経費の計」の値を記入してください。 |

| 所得合計 | 「専従控除前所得」-「専従者控除額」の値を記入してください。 申告書【表面】「2.所得金額」の該当する欄にも同じ金額を記入してください。 |

※朱書きの部分は一例です。

※朱書きの部分は一例です。

※「一般的な必要経費一覧」を確認したい場合はこちらクリック。

| 租税公課 |

事業費・固定資産税・自動車税等(延滞金、加算金は該当しません。) |

|---|---|

| 水道光熱費 | ガス・電気・水道料など(※家事相当部分は除きます。) |

| 交通費 | 電車・バス・タクシー代など |

| 通信費 | 電話料・切手代など(※家事相当部分は除きます。) |

| 広告宣伝費 |

新聞・雑誌・ラジオ等の広告費用 |

| 接待交際費 | 取引先などを接待する茶菓子代や中元・歳暮等 ※親類・知人・近所付き合いのための慶弔費・飲食費は除きます。 |

| 損害保険料 | 火災保険料・自動車の損害保険料 ※生命保険料・交通傷害保険料は除きます。 |

| 修繕費 | 店舗・自動車・機械等の修理 (費用が10万円未満のものは、必要経費になります。) |

| 福利厚生費 | 従業員の慰安・衛星保険等に事業主が支出した費用 事業主が負担すべき健康保険・厚生年金等 |

| 給与・賃金 | ※本人や家族に対して支払われたものは経費になりません。 |

| 利子・割引料 | 事業のための借入金の金利等 ※元本の返済及び事業以外の利子は除きます。 |

| 地代・家賃 | 店舗・工場などの地代、家賃 ※敷金や土地の権利金は除きます。 |

注意事項・よくある間違い

免税牛 肉用牛売却に係る免税を受ける方は、税務署での手続きになります。

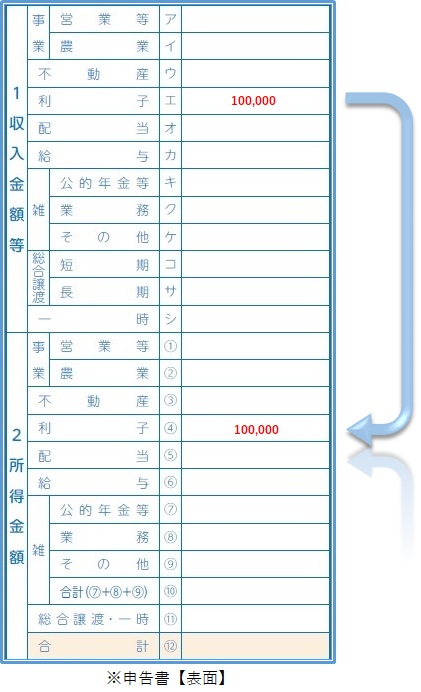

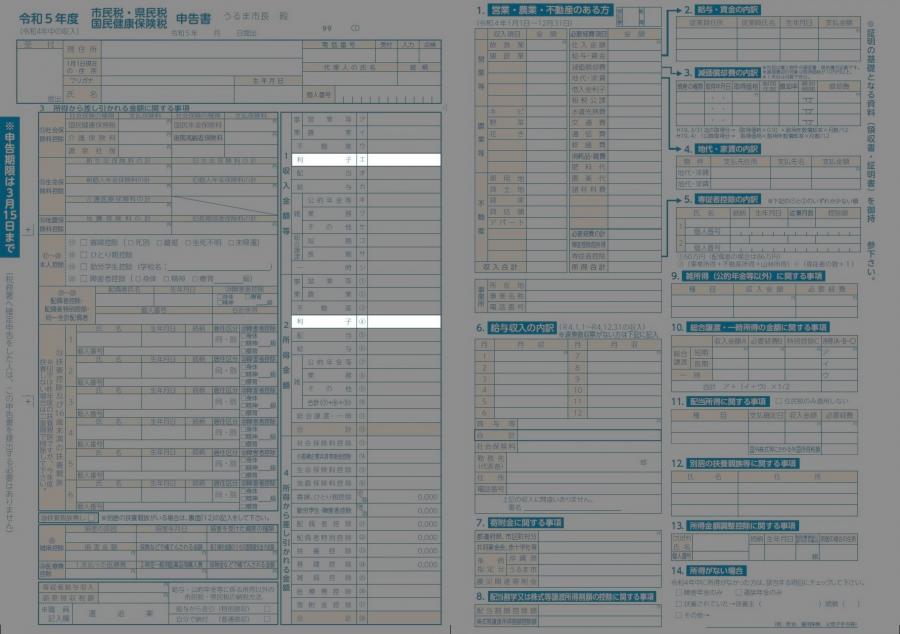

利子

総合課税の利子所得の概要

国外で支払われる預金等の利子など国内で源泉徴収されないものや、同族会社が発行した社関の利子でその同族会社の判定の基礎となった株主等が支払を受けるものなどによる所得。

必要なもの

| 金額がわかるもの | 収入金額がわかる資料をお持ちください。 |

|---|---|

| 郵送する場合 | 資料はコピー(A4サイズ)を添付し、原本は各自で保管してください。 「郵送する場合の注意事項」をご確認ください。 |

記入例

| 収入 - 利子[エ] | 支払を受けた金額を記入してください。 |

|---|---|

| 所得 - 利子(4) | 利子の所得は収入金額と同額です。 (収入金額)=(所得金額) |

※朱書きの部分は一例です。

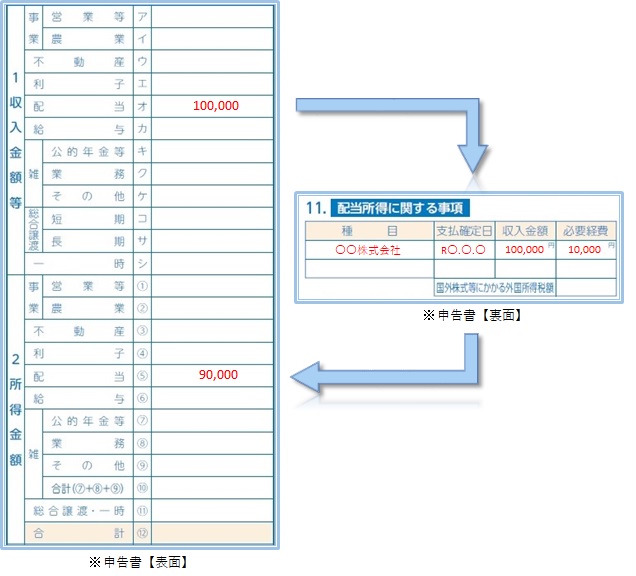

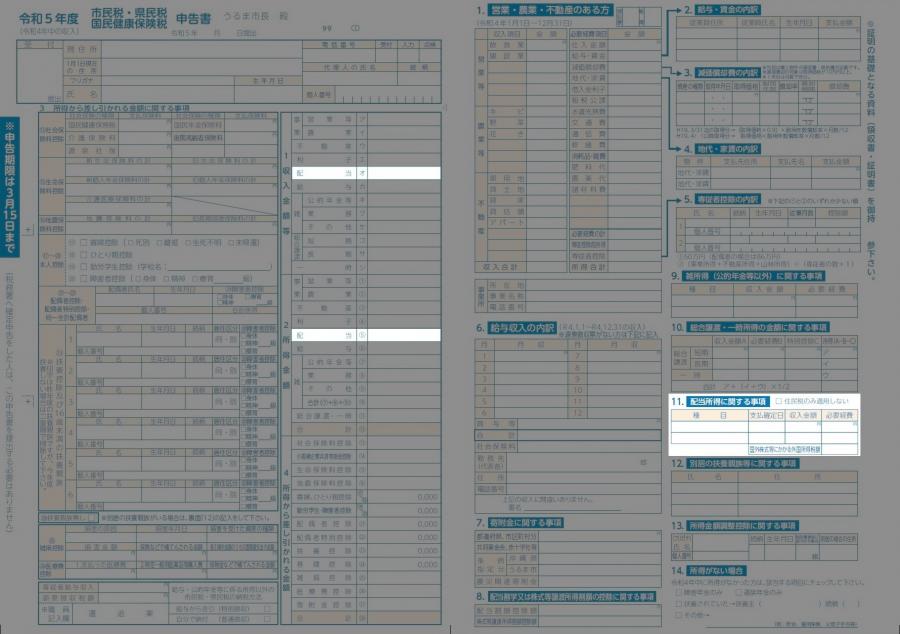

配当

配当の概要

株主や出資者が法人から受ける余剰金の配当や投資信託(公社債投資信託及び公募公社債等運用投資信託を除く。)の収益の分配などの所得。

※上場株式等の配当等にかかる配当所得については、申告分離課税を選択することができます。

申告不要制度について

令和6年度より住民税の配当の申告不要制度がなくまります。

必要なもの

| 金額がわかる資料 | 収入金額がわかる資料をお持ちください。 |

|---|---|

| 郵送する場合 | 資料はコピー(A4サイズ)を添付し、原本は各自で保管してください。 「郵送する場合の注意事項」をご確認ください。 |

記入例

| 収入 配当[オ] | 配当等の収入金額を記入。 |

|---|---|

| 必要経費 | 負債の利子があれば記入。 |

| 所得 配当(5) | 収入金額ー必要金額を計算した金額。 |

| 住民税申告不要制度 | 住民税申告不要制度を利用する場合は【裏面】の住民税のみ適用しないにチェックを入れてください。 |

※朱書きの部分は一例です。

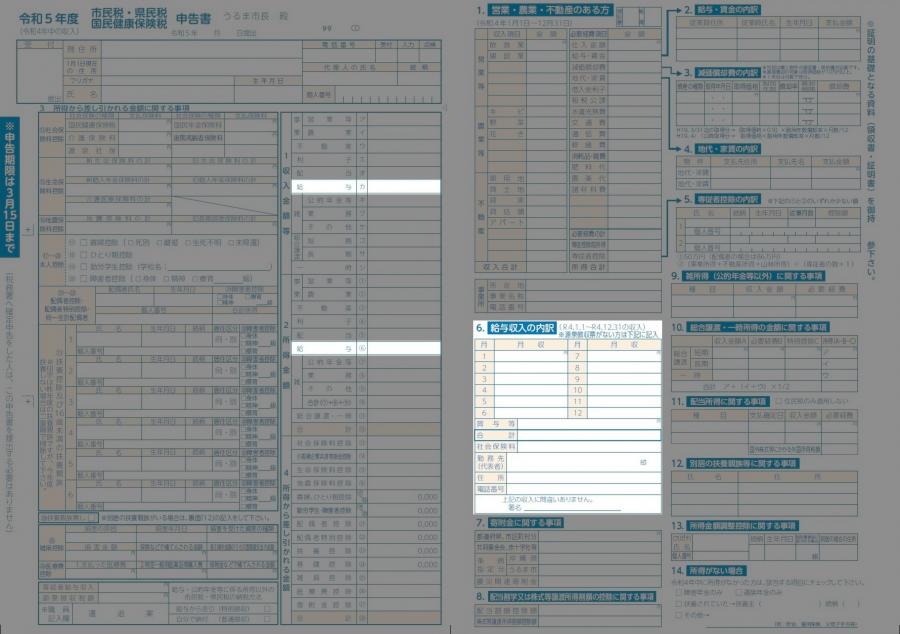

給与

給与所得の概要

給与所得はと、使用人や役員に支払う俸給や給料、賃金、賞与、歳費のほか、これらの性質を有する給与に係る所得をいいます。また、青色事業専従者給与および事業専従者控除も給与所得の収入金額となります。

必要なもの

| 源泉徴収票 | 申告する際は「年末調整が済んでいる」ものも含めて、すべて提示し記入してください。 |

|---|---|

| 給与収入の内訳書 | 申告書の裏面「6.給与収入の内訳」を記入してください。 勤務先が複数あったなど裏面だけで入りきらない場合は「給与収入の内訳書(別途用紙)(PDF:48KB)」をお使いください。 内訳書を作成する際に使った資料を確認する場合がありますので、窓口で受付する際は資料をお持ちください。 |

| 郵送する場合 | 資料はすべてコピー(A4サイズ)を添付し、原本は各自で保管してください。 「郵送する際の注意事項」をご確認ください。 |

記入例

| 給与(カ) | 源泉徴収票や給与内訳書の合計金額を記入してください。 勤務先が複数ある場合は「年末調整が済んでいる」ものも含めての合計金額を記入してください。 |

|---|---|

| 給与(6) | 所得の算出は担当職員が行うため省略可能。記入する場合は収入金額を計算式に当てはめて算出した金額を記入してください。 国税庁HPに計算してくれるWebアプリがあるので活用してください。(外部サイトへリンク) 例:収入金額が「240万」の場合、所得は「160万」になります。 計算方法の詳細を確認したい場合は、上記リンクの国税庁HPで確認するか下記のリンクの「所得金額」の詳しい算出方法をご覧ください。 |

| 給与収入内訳【裏面】 | 源泉徴収票がない場合記入してください。 勤務先が複数あった場合など裏面だけで入りきらない場合は「給与収入の内訳書(別途用紙)(PDF:48KB)」をお使いください。 |

| ※所得金額調整控除 |

下記に該当する場合は「所得金額調整控除」の適用があります。上記で算出した所得金額から「所得金額調整控除」を差し引いた金額を「2.所得金額等 - 給与(6)」へ記入してください。(担当職員が行うため省略可能)

|

| 給与等の収入金額の合計金額 | 給与所得の金額 | |

|---|---|---|

| 0~550,999 | 0円 | |

| 551,000~1,618,999 | [収入金額] - 550,000円 | |

| 1,619,000~1,619,999 | 1,069,000円 | |

| 1,620,000~1,621,999 | 1,070,000円 | |

| 1,622,000~1,623,999 | 1,072,000円 | |

| 1,624,000~1,627,999 | 1,074,000円 | |

| 1,628,000~1,799,999 | a.[収入金額]÷4(小数点以下は切捨) b.[aの値]の千円未満の端数を切捨 |

[左記で求めたbの値]×2.4+100,000 |

| 1,800,000~3,599,999 | [左記で求めたbの値]×2.8-80,000 | |

| 3,600,000~6,599,999 | [左記で求めたbの値]×3.2-440,000 | |

| 6,600,000~8,499,999 | [収入金額]×0.9-1,100,000円 (小数点以下は切捨) |

|

| 8,500,000以上 | [収入金額]-1,950,000円 | |

| a.(給与等の収入金額が850万円を超える)かつ {(本人、同一生計配偶者、扶養親族のいずれかが特別障害者の場合)又は(23歳未満の扶養親族がいる場合)} |

|---|

| (給与等の収入金額【最高1,000万】-850万円)÷10 上記計算式により算出した金額【上限15万円】 |

| b.給与所得と公的年金等の雑所得がある場合 |

|---|

| (給与所得控除後の給与等の金額【最高10万円】+公的年金等の雑所得の金額【最高10万円】-10万円 上記計算式により算出した金額【上限10万円】 |

| 所得金額調整控除額 | a+b【最高25万円】 |

|---|

| 特別障害の対象者 |

|---|

| 身体障害者手帳1級 身体障害者手帳2級 精神障害者保健福祉手帳1級 療育手帳A |

注意事項・よくある間違い

| 収入は総支給の合計 | 収入は社会保険料や所得税を差し引く前の金額(通勤手当は除く)で計算してください。 |

|---|---|

| 所得の計算はまとめて | 給与収入が複数個所ある場合、収入を合計した後で計算します。 個別で計算した後に合計してはいけません。 |

| 所得の算出が難しい | 所得の計算は担当職員が行いますので、計算の元になる収入金額の記載をお願いします。 |

| 申告した内容を修正したい | 申告書の裏面や給与収入の内訳書で申告を行った場合、その内容を修正するためには「源泉徴収票」や「給与明細書(原本)」、「社判の入った内訳書」などがないと修正は受け付けません。 |

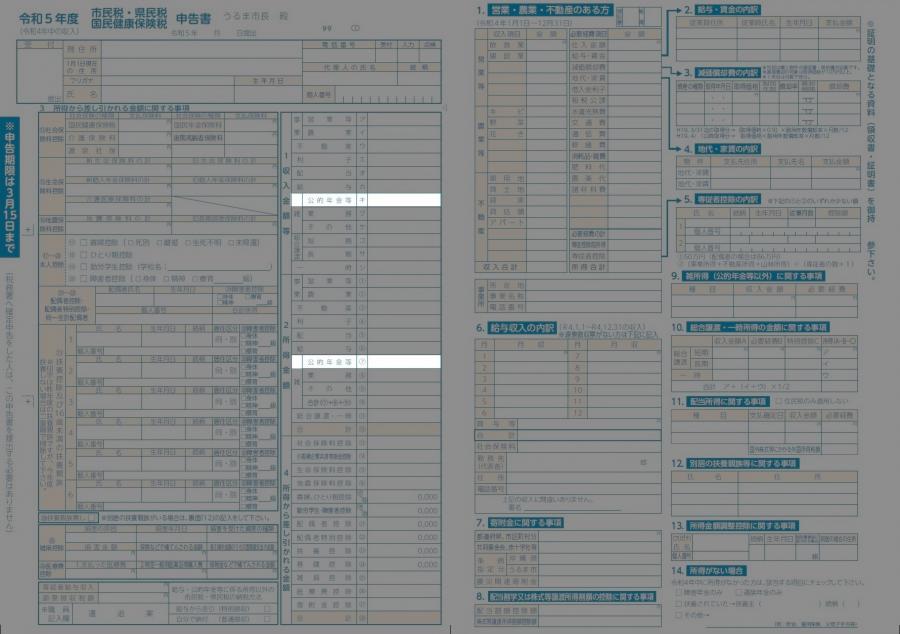

雑所得【公的年金等】

国民年金・厚生年金・恩給・確定給付企業年金、確定拠出年金、外国年金など。

必要なもの

| 源泉徴収票 | 各年金機構より送付される「源泉徴収票」をお持ちください。 複数の年金を受給している場合は、それぞれの「源泉徴収票」を準備してください。 源泉徴収票に記載されている○○年分など、年が間違っていないか確認してください。 住民税の申告と確定申告の表記について。→「年度や年中の表記について」 ※個人年金は計算方法や申告区分が別なのでここでは含めないでください。個人年金の申告はこちら |

|---|---|

| 外国から収入金額が確認できるもの | 外国年金などの所得がある場合。税務署での確定申告をお願いします。(外部サイトへリンク) |

| 郵送する場合 | 源泉徴収票等の資料をコピー(A4サイズ)のうえ添付し、原本は各自で保管してください。 「郵送する場合の注意事項」をご確認ください。 |

記入例

| 1.-雑- 公的年金等(キ) |

源泉徴収票に記載された「支払い金額」を記入してください。 複数の機関から支払いがあった場合は「合計金額」を記入してください。 |

|---|---|

| 2.-雑- 公的年金等(7) |

所得の算出は担当職員が行います。 年金所得は年金収入を元に計算式で算出します。 詳しい計算方法をご確認したい場合は図解下の計算方法をクリックしてください。 |

※朱書きの部分は一例です。

※「年金所得の算出方法」を確認したい場合は下記をご覧ください。

| [A]. 公的年金等の収入金額の合計額 | [B]. 割合 | [C]. 控除額 | ||

|---|---|---|---|---|

| 公的年金等に係る雑所得以外の合計所得金額 | ||||

| 1,000万円以下 | 2,000万円以下 | 2,000万円を超える | ||

| 130万円未満 | 100% | 600,000円 | 500円 | 400,000円 |

| 410万円未満 | 75% | 275,000円 | 175,000円 | 75,000円 |

| 770万円未満 | 85% | 685,000円 | 585,000円 | 485,000円 |

| 1,000万円未満 | 95% | 1,455,000円 | 1,355,000円 | 1,255,000円 |

| 1,000万円以上 | 100% | 1,955,000円 | 1,855,000円 | 1,755,000円 |

【65歳以上の方】

| [A]. 公的年金等の収入金額の合計額 | [B]. 割合 | [C]. 控除額 | ||

|---|---|---|---|---|

| 公的年金等に係る雑所得以外の合計所得金額 | ||||

| 1,000万円以下 | 2,000万円以下 | 2,000万円を超える | ||

| 330万円未満 | 100% | 1,100,000円 | 1,000,000円 | 900,000円 |

| 410万円未満 | 75% | 275,000円 | 175,000円 | 75,000円 |

| 770万円未満 | 85% | 685,000円 | 585,000円 | 485,000円 |

| 1,000万円未満 | 95% | 1,455,000円 | 1,355,000円 | 1,255,000円 |

| 1,000万円以上 | 100% | 1,955,000円 | 1,855,000円 | 1,755,000円 |

【所得計算方法 - 雑公的年金 -】

| 上記表に当てはまる[A][B][C]をもとに算出 | [A.収入金額]×[B.割合]ー[C.控除額] ※小数点以下は切捨て |

|---|

注意事項・よくある間違い

| 公的年金と個人年金 | 公的年金と個人年金は計算方法や申告区分が別です。 →個人年金の申告はこちら |

|---|---|

| 公的年金の源泉徴収票 | 公的年金の情報は各機関から役所へ届くためか「源泉徴収票」を持たずに申告に来る方が大多数いらっしゃいます。申告受付時にすべての情報が取込反映されてるわけではございません。証明書等が足りない場合は関係機関よりお受け取りいただくよう案内する場合があるので、あらかじめ「源泉徴収票」はすべて準備し、提示をお願いします。 |

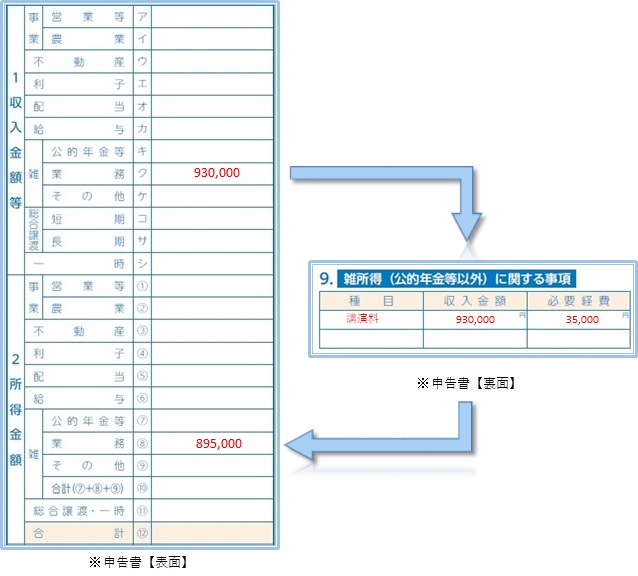

雑所得【業務】

原稿料、講演料又はシェアリング・エコノミーなどの副収入。

必要なもの

| 報酬、料金、契約金及び賞金の支払調書 | 支払い元より「報酬、料金、契約金及び賞金の支払調書」が発行されている場合はお持ちください。 |

|---|---|

| 収支内訳書 | 収支内訳書(PDF:234KB)(収入と経費をまとめたもの) |

| 領収書 | 収支内訳書の作成に使用した帳簿や領収書など。 |

| 郵送する場合 | 資料をコピー(A4サイズ)のうえ添付し、原本は各自で保管してください。 「郵送する場合の注意事項」をご確認ください。 |

記入例

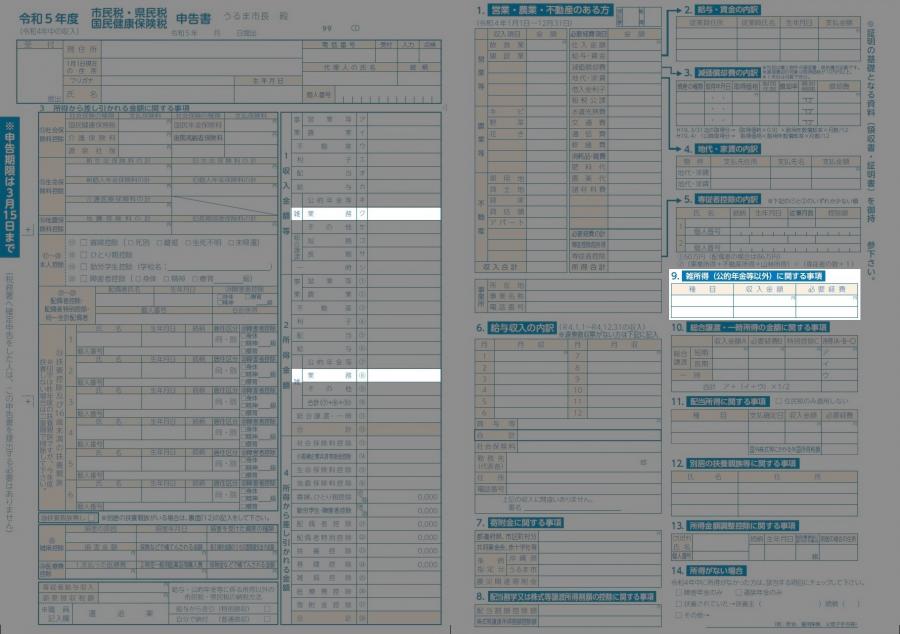

| 【表面】収入 雑(業務)[ク] |

収入金額の総額を記入してください。 |

|---|---|

| 【裏面】9.雑所得に関する事項 | 「種目」「収入金額」「必要経費」をそれぞれ記入してください。 |

| 【表面】所得 雑(業務)[8] |

「収入」-「経費」の値を記入してください。 |

| 家内労働者等の必要経費の特例 | 次のABのいずれにも該当する方は、事業所得・雑所得の金額の計算について特例があります。

|

注意事項・よくある間違い

| 損益通算 | [雑所得以外]との損益通算はできません。雑所得内では可能。 |

|---|---|

| 繰越損失 | 雑所得で申告する場合、繰越損失の適用はできません。 |

雑所得【その他】

生命保険の年金(個人年金保険料)、互助年金、暗号資産取引など。

必要なもの

支払い金額や必要経費等がわかる資料をお持ちください。

| 生命保険の支払証明書 | 「支払い金額」や「必要経費」、「源泉徴収税額」などが記載された証明書をお持ちください。 ※該当する方のみ。 |

|---|---|

| 収支内訳書 | 収支内訳書(PDF:234KB)(収入と経費をまとめたもの) ※証明書や明細書がない場合は作成してください。 |

| 領収書等 | 収支内訳書を作成する際に使用した明細書や領収書等。 |

| 郵送する場合 | 源泉徴収票等の資料をコピー(A4サイズ)のうえ添付し、原本は各自で保管してください。 「郵送する場合の注意事項」をご確認ください。 |

記入例

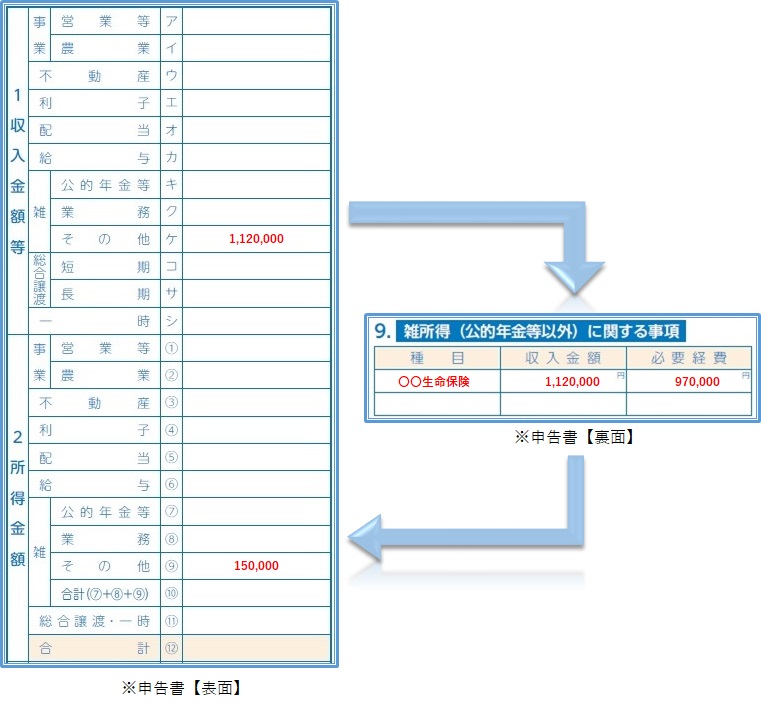

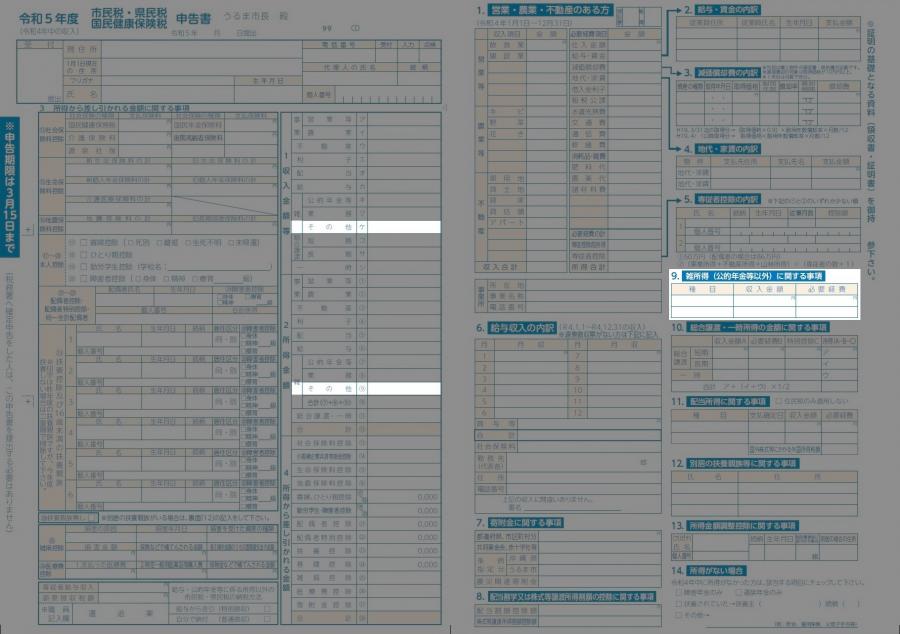

| 【表面】収入 雑(その他)[ケ] |

収入金額の総額記入してください。 |

|---|---|

| 【裏面】9.雑所得に関する事項 | 「種目」「収入金額」「必要経費」をそれぞれ記入してください。 |

| 【表面】所得 雑(その他)[9] |

「収入」-「経費」の値を記入してください。 |

注意事項・よくある間違い

| 損益通算 | [雑所得以外]との損益通算はできません。雑所得内では可能。

(例1)暗号資産(BTC)と暗号資産(ETH)の場合は両方が雑その他の区分なので損益通算可能。 (例2)給与と暗号資産(BTC)の場合、給与と雑その他の区分なので損益通算不可。 |

|---|---|

| 繰越損失 | 雑所得で申告する場合、繰越損失の適用はできません。 |

| 生命保険料の受取金 | 生命保険料の受取金は、「一時所得」になるものと「雑その他」になるものがあります。 保険会社から送付される「確定申告用」のお知らせに、どちらの区分になるか明記されています。 |

総合譲渡・一時

総合課税の譲渡所得の概要

ゴルフ会員権や金地金、船舶、機械、特許権、漁業権、書画、骨董、貴金属などの資産の譲渡から生ずる所得。譲渡した資産を取得してから譲渡するまでの保有期間により、短期と長期に分けられます。

(短期):保有期間が5年以内の資産の譲渡

(長期):保有期間が5年を超える資産の譲渡

※土地や建物、借地権、株式等の譲渡から生ずる所得は申告分離課税となります。

一時所得の概要

臨時・偶発的なもので対価性のない次のような所得

- 賞金や懸賞当せん金、競馬や競輪の払戻金

- 生命保険の一時金や損害保険の満期返戻金

必要なもの

| 生命保険の支払調書 | 各会社の「確定申告用」の証明書をお持ちください。(該当者のみ) |

|---|---|

| 収支内訳書 |

「収支内訳書」(収入や経費をまとめたもの) |

| 領収書等 | 収支内訳書を作成する際に使用した明細書や領収書等。 |

| 郵送する場合 | 資料はコピー(A4サイズ)を添付し、原本は各自で保管してください。 「郵送する場合の注意事項」をご確認ください。 |

記入例

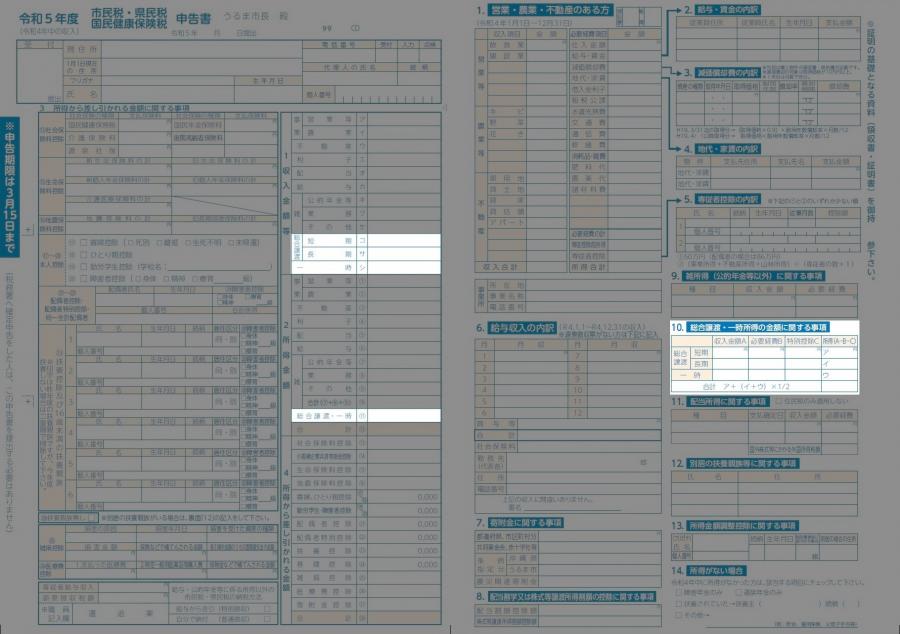

| 短期[コ](収入) | 保有期間が5年以下の資産を譲渡した際の金額を記入してください。 |

|---|---|

| 長期[サ](収入) | 保有期間が5年を超す資産を譲渡した際の金額を記入してください。 |

| 一時[シ](収入) | 一時所得に該当する収入の金額を記入してください。 |

| 10.総合譲渡・一時所得の金額に関する事項【裏面】 | 該当する項目に金額を記入してください。 詳しい計算方法は下記リンクの「譲渡短期・一時の計算方法」をご覧ください。 |

| 総合所得・一時[11] (所得) |

裏面で算出した合計を記入してください。 |

※朱書きの部分は一例です。

※朱書きの部分は一例です。

※「一般的な必要経費一覧」を確認したい場合はこちらをご覧ください。

| 租税公課 |

事業費・固定資産税・自動車税等(延滞金、加算金は該当しません。) |

|---|---|

| 水道光熱費 | ガス・電気・水道料など(※家事相当部分は除きます。) |

| 交通費 | 電車・バス・タクシー代など |

| 通信費 | 電話料・切手代など(※家事相当部分は除きます。) |

| 広告宣伝費 |

新聞・雑誌・ラジオ等の広告費用 |

| 接待交際費 | 取引先などを接待する茶菓子代や中元・歳暮等 ※親類・知人・近所付き合いのための慶弔費・飲食費は除きます。 |

| 損害保険料 | 火災保険料・自動車の損害保険料 ※生命保険料・交通傷害保険料は除きます。 |

| 修繕費 | 店舗・自動車・機械等の修理 (費用が10万円未満のものは、必要経費になります。) |

| 福利厚生費 | 従業員の慰安・衛星保険等に事業主が支出した費用 事業主が負担すべき健康保険・厚生年金等 |

| 給与・賃金 | ※本人や家族に対して支払われたものは経費になりません。 |

| 利子・割引料 | 事業のための借入金の金利等 ※元本の返済及び事業以外の利子は除きます。 |

| 地代・家賃 | 店舗・工場などの地代、家賃 ※敷金や土地の権利金は除きます。 |

※「譲渡短期・一時の計算方法」こ確認したい場合は下記をご覧ください。

| A.総合譲渡長期 | [収入金額]-[必要経費] |

|---|---|

| B.総合譲渡短期 | ([収入金額]-[必要経費])×1/2 |

| C.一時 | ([収入金額]-[必要経費]-50万円)×1/2 ※下限0円 |

| 総合譲渡・一時所得[11] | A+B+C |

注意事項・よくある間違い

| 生命保険の受取金 | 生命保険料の受取金は、「一時所得」になるものと「雑その他」になるものがあります。 保険会社から送付される「確定申告用」のお知らせに、どちらの区分になるか明記されています。 |

|---|

お問い合わせ先