ここから本文です。

記入例【控除関連】

目次

- 社会保険料控除(国民健康保険税・国民年金保険料・介護保険料・後期高齢保険料・源泉社保・小規模企業共済等掛金 等)

- 生命保険控除

- 地震保険料控除

- 本人控除(寡婦・ひとり親・学生・障害控除)

- 配偶者・扶養控除など

- 医療費控除

- 寄付金控除

- 住宅借入金等特別控除

社会保険料控除(国民健康保険税・国民年金保険料・介護保険料・後期高齢保険料・源泉社保・小規模企業共済等掛金 等)

必要なもの

| 国民健康保険税 介護保険料 後期高齢保険料 |

領収書や納税証明書、納付状況通知書(確定申告用)等をお持ちください。(印字されている金額分については、省略可能です。) |

|---|---|

| 国民年金保険料 | 領収書や控除証明書等をお持ちください。 |

| 源泉社保 | 給与の源泉徴収票に記載されています。 |

| 小規模企業共済等掛金 | 領収書等をお持ちください。 |

| 郵送する場合 | 郵送する場合は、領収書や控除証明書等のコピー(A4サイズ)を添付してください。(原本は各自で保管。) 詳しくは「郵送する場合の注意事項」を確認してください。 |

記入の方法

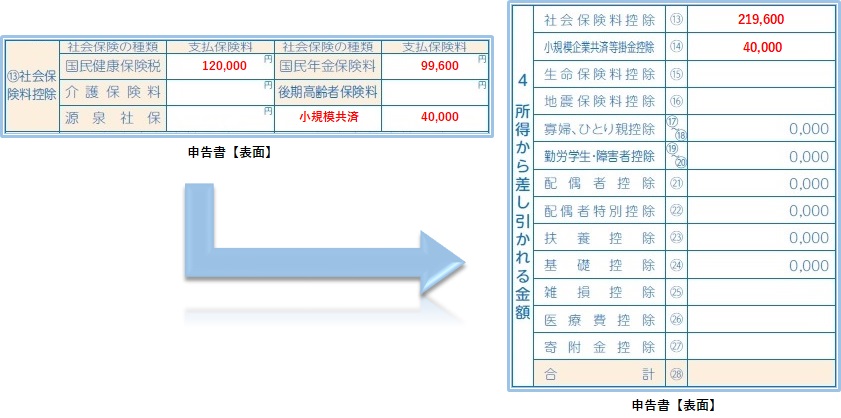

| ⑬社会保険料控除 (表面の左上辺り) |

項目ごとに対応する金額の記入してください。 ※既に数字が印字されている場合は、1月~12月の期間にうるま市に納付された金額になります。 ※他市町村や別名義分の納付をしていた場合、二重線で消したうえで合計金額を記入してください。 |

|---|---|

| 社会保険料控除⑬ (表面の右下辺り) |

社会保険料の項目の合計金額を記入してください。 |

| 小規模企業共済等掛金 その他掛金等 |

源泉社保の右隣の空欄に項目名と金額を記入してください。 小規模企業共済等掛金⑭に金額を記入してください。 |

※朱書きの数値は一例です。

注意事項・よくある間違い

| 年末調整との重複 | 会社での年末調整した際に領収書や控除証明書を提出していた場合、源泉徴収票の「社会保険料等の金額」に記載されています。年末調整に使用した控除を再度記入しないように注意してください。 |

|---|---|

| 年金特徴との重複 | 年金から天引きされた介護保険料や後期高齢者保険料は、源泉徴収票に記載されています。二重控除に注意してください。 |

| 証明書等の提示や添付 | 領収書や控除証明書等の提示や添付(郵送の場合)がない場合、控除を受けることができません。 |

| 支払い期間に注意 | 控除を受けられるものは、1月~12月の間に支払ったものに限ります。「領収日」をご確認ください。 |

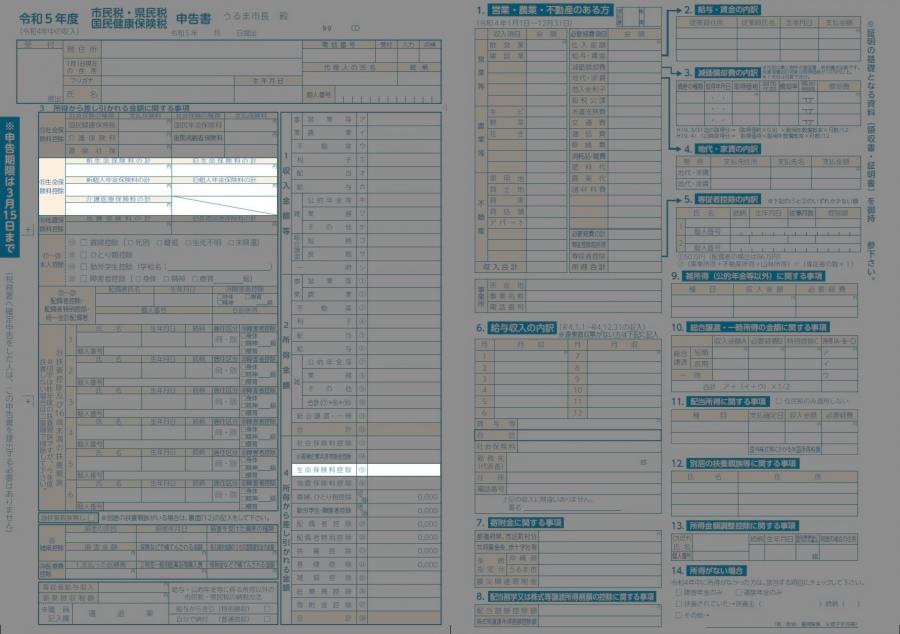

生命保険料

必要なもの

| 控除証明書 | 各保険会社より発行されます。様式は会社により異なります。 「確定申告用」や「控除証明書」などの記載があります。 |

|---|---|

| 郵送する場合 | 郵送する場合は、控除証明書等のコピー(A4サイズ)を添付してください。(原本は各自で保管。) 詳しくは「郵送する場合の注意事項」を確認してください。 |

記入の方法

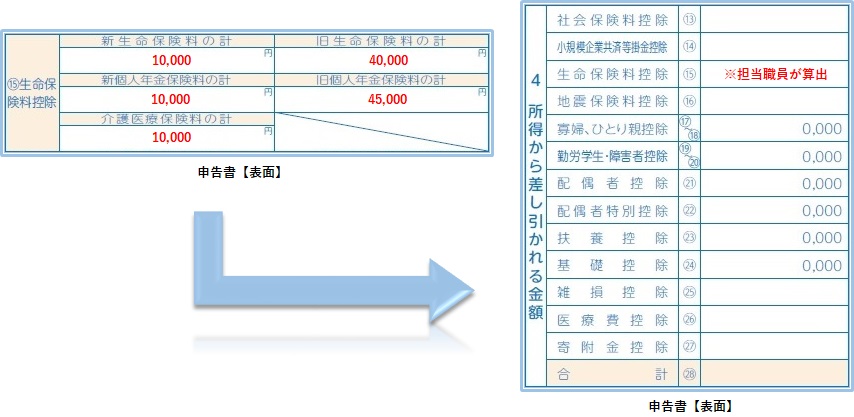

| 新生命保険料 | 「控除証明書」に記載された「一般生命保険料の申告額」を転記してください。 複数ある場合は、合計金額を記入してください。 |

|---|---|

| 新個人年金保険料 | 「控除証明書」に記載された「個人年金保険料の申告額」を転記してください。 複数ある場合は、合計金額を記入してください。 |

| 介護医療保険料 | 「控除証明書」に記載された「介護医療保険料の申告額」を転記してください。 複数ある場合は、合計金額を記入してください。 |

| 旧生命保険料 | 「控除証明書」に記載された「一般生命保険料の申告額」を転記してください。 複数ある場合は、合計金額を記入してください。 |

| 旧個人年金保険料 | 「控除証明書」に記載された「個人年金保険料の申告額」を転記してください。 複数ある場合は、合計金額を記入してください。 |

| 生命保険料控除⑮ | 算出は担当職員が行うため省略可能。詳しい計算方法は下記リンクより確認できます。 |

※新・旧の違いに注意してください。(証明書のどこかに記載されています。)

※項目名は保険会社により文言が異なることがあります。

※控除額の算出は担当職員が行います。計算方法の詳細を確認したい場合はこちらをご覧ください。

- 旧生命保険の計算方法

各項目の合計金額 詳細の計算方法 0~15,000 支払った保険料の全額 15,001~40,000 (支払った保険料の合計額)×1/2+7,500 40,001~70,000 (支払った保険料の合計額)×1/4+17,500 70,001~ 35,000 ※小数点以下は切り上げ

- 新生命保険の計算方法

各項目の合計金額 詳細の計算方法 0~12,000 支払った保険料の全額 12,001~32,000 (支払った保険料の合計額)×1/2+6,000 32,001~56,000 (支払った保険料の合計額)×1/4+14,000 56,001~ 28,000 ※小数点以下は切り上げ

- 生命保険・個人年金保険に関して、新・旧両方の保険料を支払いしている場合

下記のうち一番大きい金額を適用する 旧契約の金額のみ 新契約と旧契約の合計(上限28,000) 記入例の場合(生命保険料):新「10,000」旧「27,500」により新+旧の「28,000」(上限)

記入例の場合(個人年金) :新「10,000」旧「28,750」により旧のみの「28,750」 - 算出した「生命保険料」「個人年金保険料」「介護医療保険料」の合計(上限70,000)が「生命保険料控除(15)」になります。

記入例の場合は「生命保険料:28,000」「個人年金保険料:28,750」「介護保険料:10,000」の合計「66,750」の控除額になります。

※窓口で受付する場合、住民税ではなく所得税の計算方法で記入する場合がございます。

注意事項・よくある間違い

| 控除証明書 | 控除証明書ではなく「契約書」を持参される方がおります。契約書では控除を受けることができません。 「確定申告用」などの文言があるか確認してください。 |

|---|---|

| 控除の対象年に注意 | 控除証明書には「令和〇〇年分」や「令和〇〇年中」などの記載があります。申告する年度と年が違う場合。控除を受けることができません。「年度・年中の表記」についてご注意ください。 |

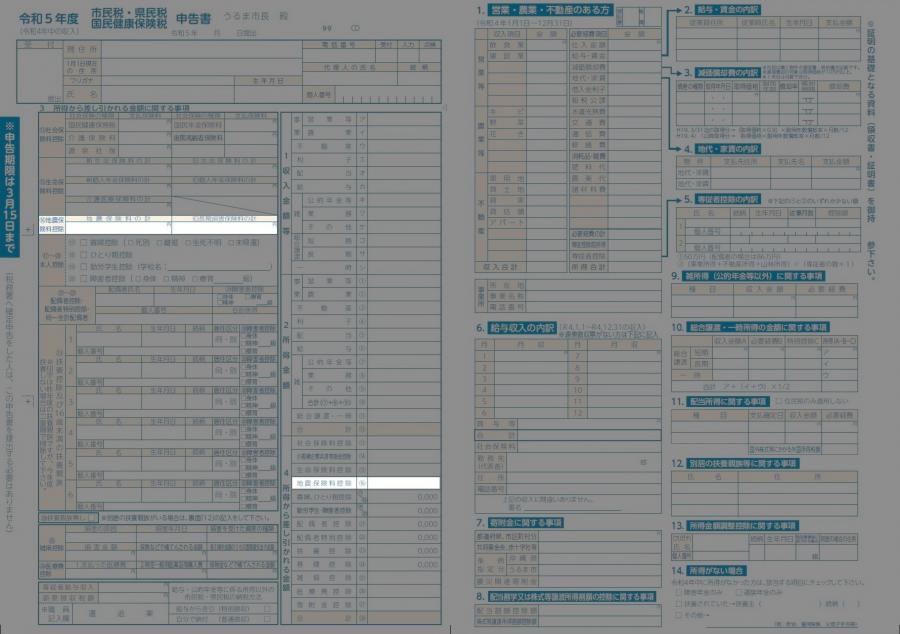

地震保険料

必要なもの

| 控除証明書 | 各保険会社より発行されます。 様式は会社により異なり「確定申告」や「控除証明書」などの記載があります。 |

|---|---|

| 郵送する場合 | 郵送する場合は、控除証明書等のコピー(A4サイズ)を添付してください。(原本は各自で保管。) 詳しくは「郵送する場合の注意事項」を確認してください。 |

記入の方法

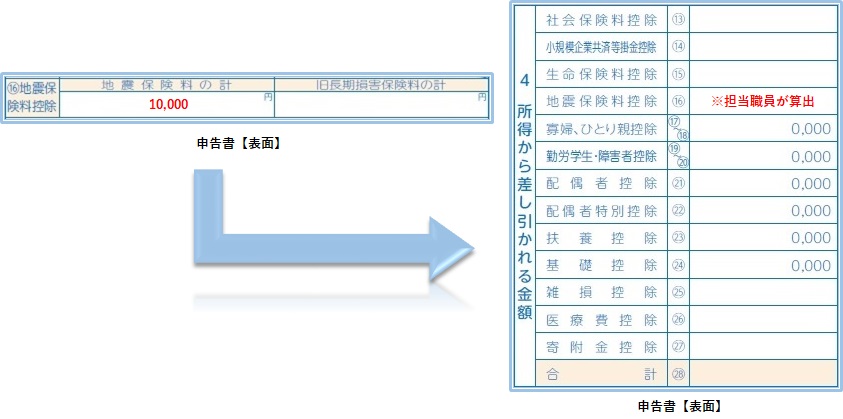

| 地震保険料の計 旧長期損害保険料の計 |

|

|---|---|

| 地震保険料控除 | 算出は担当職員が行うため省略可能。詳しい計算方法は下記リンクより確認できます。 |

※保険会社により証明書等の細部の文言が異なる場合があります。

※控除額の算出は担当職員が行います。計算方法の詳細を確認したい場合はこちらをご覧ください。

- 地震保険料

地震保険料控除 支払った地震保険料の1/2(限度額25,000) - 旧長期損害保険料

(経過措置)平成18年末までに締結した長期損害保険契約については、従前通り損害保険料控除を適用できる(限度額10,000)。ただし、地震保険料控除とともに適用する場合には、地震控除とあわせて限度額25,000となる。支払った長期損害保険料の額 計算方法 1~5,000 支払った保険料の金額 5,001~15,000 (支払った保険料の金額)×1/2+2,500 15,001~ 10,000 ※小数点以下は切り上げ

- 控除額

計算で算出した項目を足した金額(上限25,000)が地震保険料控除額になります。

注意事項・よくある間違い

| 控除証明書 | 控除証明書ではなく「契約書」を持参される方がいます。契約書では控除を受けることができません。 「確定申告用」などの文言があるか確認してください。 |

|---|---|

| 控除の対象年に注意 | 控除証明書には「令和〇〇年分」や「令和〇〇年中」などの記載があります。申告する年度と年が違う場合は控除を受けることができません。「年度・年中の表記」についてご注意ください。 |

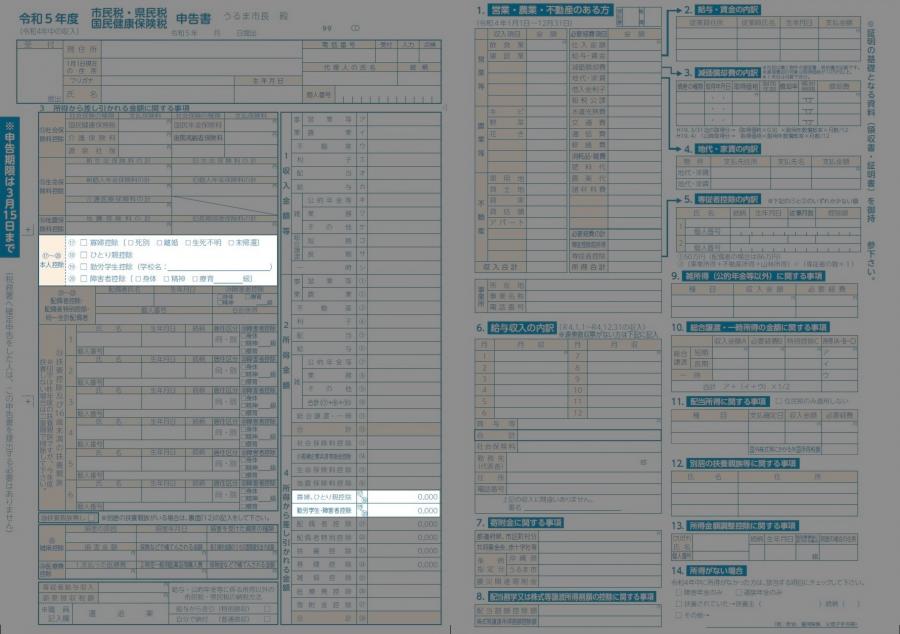

本人控除

必要なもの

| 学生証 | 勤労学生控除を適用する場合 |

|---|---|

| 障害手帳・療育手帳 | 障害控除を適用する場合 |

| 郵送する場合 | 郵送する場合は、学生証や手帳等のコピー(A4サイズ)を添付してください。 学校名や氏名、等級などの内容が確認できるようにお願いします。 詳しくは「郵送する場合の注意事項」を確認してください。 |

記入の方法

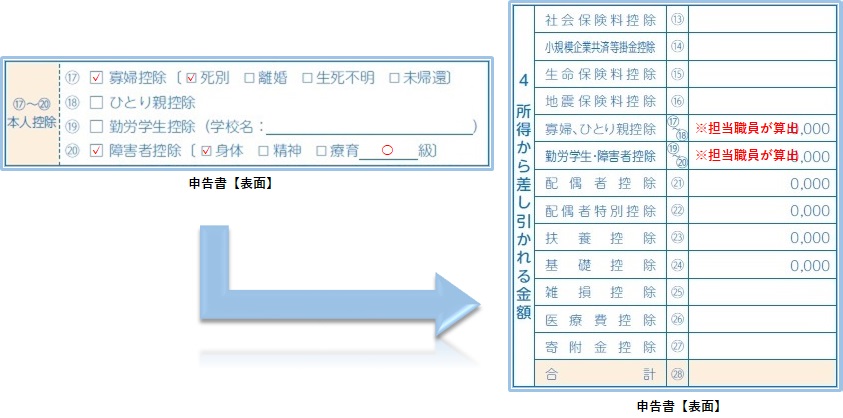

| (17)寡婦控除 | 下記のいずれかに該当する場合は控除が受けられます。寡婦控除と該当する事由にチェックをいれてください。(ひとり親控除と併用不可)

|

|---|---|

| (18)ひとり親控除 | 下記に該当する場合は控除が受けられます。ひとり親控除にチェックをいれてください。

婚姻をしていない方や、配偶者が生死不明などで、事実婚と同様の事情にあると認められるものがおらず、所得金額の合計額が48万円以下の生計を一にする子があり、かつ、所得金額の合計額が500万以下の方。 |

| (19)勤労学生控除 | 下記のすべてに該当する場合は控除が受けられます。チェックを入れ学校名を記入してください。

|

| (20)障害者控除 | 障害手帳・療育手帳をお持ちの方は、該当する項目にチェックをいれてください。 |

| 控除額⑰~⑳ | 算出は担当職員が行うため省略可能。詳しい計算方法は下記リンクより確認できます。 |

※控除額の算出は担当職員が行います。計算方法の詳細を確認したい場合はこちらをご覧ください。

| 寡婦控除 | 控除額:260,000 ※ひとり親控除と併用不可 |

|---|---|

| ひとり親控除 | 控除額:300,000 |

| 勤労学生控除 | 控除額:260,000 |

| 障害者控除 |

手帳の種類や等級によって控除額が異なります。

|

※窓口で受付する場合、住民税ではなく所得税の計算方法で記入する場合がございます。

注意事項・よくある間違い

| 寡婦控除・ひとり親控除の重複 | 寡婦控除とひとり親控除はどちらか一つの控除しか受けることができません。両方の条件を満たしている場合は、控除額の大きいひとり親控除を適用させてください。 |

|---|---|

| 勤労学生控除 | 学校教育法等に規定がない学校の学生の場合、該当しないことがあります。 |

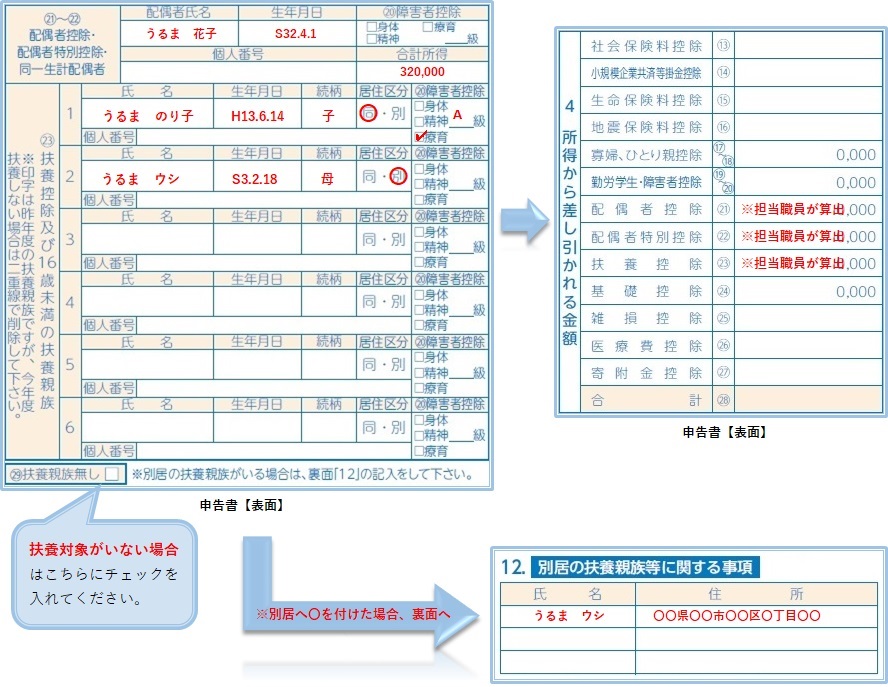

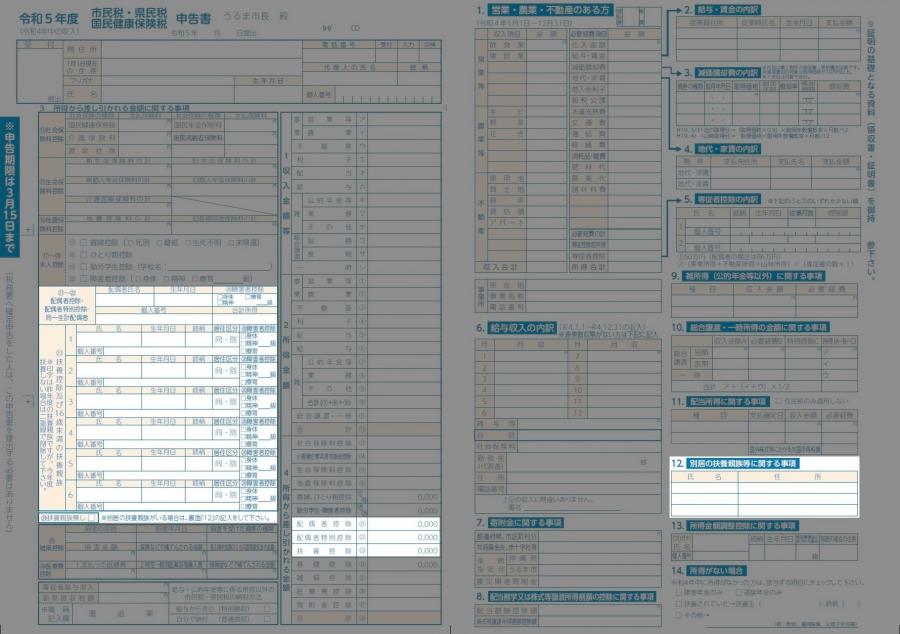

配偶者控除・配偶者特別控除・扶養控除

必要なもの

| 障害手帳・療育手帳 | 配偶者や扶養親族に障害控除を適用したい場合。 |

|---|---|

| 郵送する場合 | 郵送する場合は、手帳等のコピー(A4サイズ)を添付してください。 氏名、等級などの内容が確認できるようにお願いします。 詳しくは「郵送する場合の注意事項」を確認してください。 |

記入の方法

| 扶養なし | 配偶者控除・扶養控除を適用しない場合は「扶養なし」にチェックを入れてください。 |

|---|---|

| (21)配偶者控除 | 配偶者控除を適用する場合、配偶者の氏名・生年月日等を記入してください。 配偶者の所得を記入してください。所得がない場合でも「0」と記入してください。 配偶者の所得が「48万を超える」場合、配偶者特別控除になります。 障害手帳や療育手帳をお持ちの場合、項目にチェックを入れ等級を記入してください。 |

| (22)配偶者特別控除 | 配偶者特別控除を適用する場合、配偶者の氏名・生年月日等を記入してください。 配偶者の所得を記入してください。所得が133万を超える場合、控除適応外です。 配偶者特別控除の場合、障害手帳や療育手帳をお持ちの場合でも障害控除を受けることができません。 |

| (23)扶養控除・16歳未満の扶養親族 | 生計を一にする扶養親族(配偶者以外)の氏名・生年月日等を記入してください。 生計を一にする扶養親族(配偶者以外)で、前年の合計所得が48万以下の方が対象です。 「同・別」は同居・別居に該当するとこに〇をつけてください。別居の場合裏面にも記載事項あり。 ※16歳未満の扶養親族も忘れずにご記入ください。住民税の算定および各種行政サービスに影響を及ぼすことがあります。 |

| 12.別居の扶養親族等 に関する事項(裏面) |

配偶者・扶養者が別居の場合、氏名と住所を記入してください。 |

| 印字されている情報について | 市役所から郵送された申告用紙には、「前年度」の扶養親族が印字されています。今年度扶養をしない場合は二重線で削除してください。 |

| 個人番号 | 配偶者・扶養者の個人番号(マイナンバー)を記載してください。 |

| 控除額㉑~㉓ | 算出は担当職員が行うため省略可能。詳しい計算方法は下記リンクより確認できます。 |

※朱書き部分は一例です。

※控除額の算出は担当職員が行います。計算方法の詳細を確認したい場合はこちらをご覧ください。

| 控除を受ける本人 (申告者)の年間所得 |

配偶者控除額 | 老人配偶者控除額 |

|---|---|---|

| ~900万 | 33万 | 38万 |

| ~950万 | 22万 | 26万 |

| ~1000万 | 11万 | 13万 |

| 1000万超 | - | - |

※老人配偶者:1月1日時点で70歳以上の者をいう。

配偶者特別控除額

| 配偶者の合計所得金額 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 控除を受ける本人(申告者)の年間所得 | ~95万 | ~100万 | ~105万 | ~110万 | ~115万 | ~120万 | ~125万 | ~130万 | ~133万 | 133万超 |

| ~900万 | 33万円 | 33万円 | 31万円 | 26万円 | 21万円 | 16万円 | 11万円 | 6万円 | 3万円 | - |

| ~950万 | 22万円 | 22万円 | 21万円 | 18万円 | 14万円 | 11万円 | 8万円 | 4万円 | 2万円 | - |

| ~1000万 | 11万円 | 11万円 | 11万円 | 9万円 | 7万円 | 6万円 | 4万円 | 2万円 | 1万円 | - |

| 1000万超 | - | - | - | - | - | - | - | - | - | - |

扶養控除額

| 控除名称 | 対象年齢(基準日:1月1日) | 控除額 |

|---|---|---|

| 年少扶養 | 16歳未満 | - |

| 一般扶養 | 16歳以上~19歳未満 23歳以上~70歳未満 |

33万円 |

| 特定扶養 | 19歳以上~23歳未満 | 45万円 |

| 老人扶養 | 70歳以上~ | 38万円 |

| 同居老親扶養 | 70歳以上の同居している直系尊属 | 45万円 |

※窓口で受付する場合、所得税の計算方法で記入する場合がございます。

注意事項・よくある間違い

| 配偶者の所得の記入 | 配偶者所得を記入するのは、申告者の控除額算定に必要です。配偶者の申告も兼ねているわけではありません。配偶者に収入がある場合は、配偶者自身が確定申告や住民税の申告を行う必要がある場合があります。 |

|---|---|

| 配偶者の所得の記入2 | 配偶者の「所得」を記入してください。「収入」を記入しないでください。 |

| 16歳未満の扶養について | 16歳未満の扶養は控除額0ですが住民税の算定や各種行政サービスに影響を及ぼすことがあるため、忘れずに記入してください。 |

| 配偶者や扶養 | 配偶者控除や扶養控除は家族を書く欄ではありません。控除を受ける場合や各種行政サービスを受けるために申告者の扶養である必要がある場合に記入してください。 |

医療費控除

必要なもの

| 医療費控除の明細書 | 医療費控除の明細書(外部サイトへリンク)を作成のうえ、申告書に添付してください。 医療費控除の対象の確認はこちらをご覧ください。(外部サイトへリンク) |

|---|---|

| 医療通知書(医療費のお知らせ) | 医療費のお知らせを添付すると明細書の記入を一部省略できます。 |

| セルフメディケーション税制の明細書 | セルフメディケーション税制の明細書(外部サイトへリンク)を作成のうえ、申告書に添付してください。 医療費控除と併せて受けることはできません。 |

| おむつ使用証明書 | おむつ代を医療費として申告したい場合。「おむつ使用証明書」を担当医に記入してもらい添付してください。 |

| 郵送する場合 | 明細書作成に使用した領収書は、各自で保管してください。 医療通知書(医療費のお知らせ)をお持ちの場合、コピー(A4サイズ)を添付し、原本は各自で保管してください。 詳しくは「郵送する場合の注意事項」を確認してください。 |

記入の方法

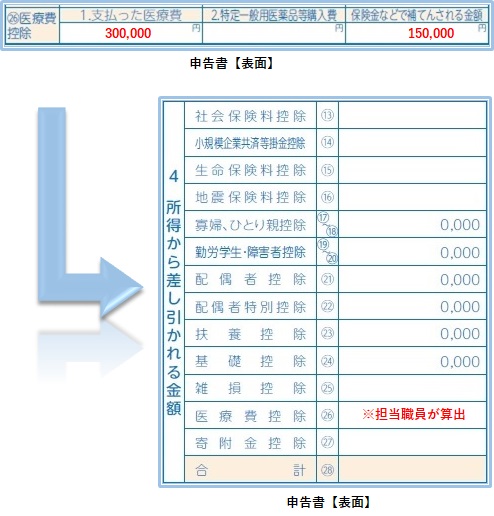

| (26)-2.特定一般用医薬品等購入費 | 作成した「セルフメディケーション税制の明細書」に記載された「支払った医療費 A」の金額を記入してください。医療費控除と併せて受けることはできません。 |

|---|---|

| (26)-3.保証金などで補填される金額 | 作成した「医療費控除の明細書」に記載された「補てんされる金額 B」の金額を記入してください。 |

| (26)医療費控除 | 算出は担当職員が行うため省略可能。

|

※朱書き部分は一例です。

※保険金などで補填される金額とは

次のようなものは、支払った医療費から差し引きます。

- 生命保険契約や損害保険契約に基づき医療費の補てんを目的として支払いを受ける医療保険金や入院給付金、損害費用保険金など

- 社会保険や共済に関する法律やその他の法令の規定に基づき、医療費の支払いの事由を給付原因として支給を受ける給付金

例えば、健康保険法の規定により支給を受ける医療費や出産育児一時金、家族出産育児一時金、家族医療費、高額医療費、高額介護合算医療費など - 医療費の補てんを目的として支払いを受ける損害賠償金

- 任意の相互組織から医療費の補てんを目的として支払いを受ける給付金

※保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であってもほかの医療費から差し引きません。

※保険金などで補てんされる金額が申告書と提出するときまでに確定していない場合には、その補てんされる金額の見込み額を支払った医療費から差し引きます。後日、補てんされる金額を受け取ったときに、その額が見込み額と異なる場合には、修正申告の手続きにより訂正することとなります。

注意事項・よくある間違い

| 領収日にご注意 | 医療費控除を適用できるのは1月1日~12月31日の間の領収日です。年が変わる場合は申告する年度も分けて申告してください。

例:領収日が令和3年10月~令和4年3月の領収書がある場合。 令和4年度の申告(領収日が令和3年10月~12月) 令和5年度の申告(領収日が令和4年1月~3月)に分けて医療費控除を申告します。 |

|---|---|

| 領収書は5年保管 | 医療費の明細書を作成する際に使用した領収書等は申告期限の翌日から起算して5年を経過する日までの間、税務署から医療費の領収書の提示又は提出を求める場合があるので5年間は保管しておきましょう。 |

| 医療費控除と医薬品等購入費 | 医療費控除と医薬品等購入費(セルフメディケーション税制)は併せて受けることができません。控除額の大きいほうを選択してください。 |

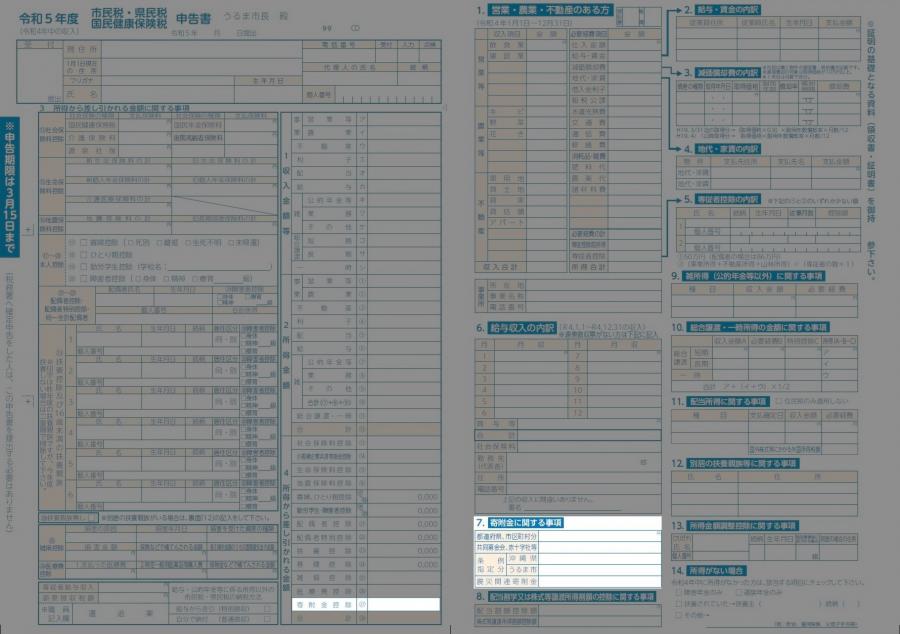

寄附金控除

必要なもの

| 寄付先からの「寄附金受領証明書」 | 「ふるさと納税」「日本赤十字社」「共同募金」 「うるま市社会福祉協議会」に寄附をした場合、住民税の税額控除を受けることができます。 |

|---|---|

| 郵送する場合 | 証明書のコピー(A4サイズ)を添付し、原本は各自で保管してください。 詳しくは「郵送する場合の注意事項」を確認してください。 |

記入の方法

| 申告書裏面【7.寄附金に関する事項】 | 寄附額の合計を記入してください。 |

|---|---|

| 申告書表面 | 担当職員が算出。 |

※朱書きの数値は一例です。

注意事項・よくある間違い

| ワンストップ特例制度の利用者へ | 申告不要です。ただし、下記に該当する方は申告が必要となりますので、寄附先自治体から「寄付金受領証明書」を受け取り、申告してください。

|

|---|---|

| ワンストップ特例を受けた方で確定申告を行う場合の注意 | ワンストップ特例を選択した場合、確定申告を行うと特例が解除され、確定申告の内容で住民税が計算されます。確定申告の際に寄附金控除を含めて申告していれば問題ありませんが、寄附金控除を入れずに申告してしまった場合、控除を受けていない状態になります。申告する場合は寄附先へ問い合わせ、「寄付金受領証明書」を発行してもらい申告してください。 |

住宅借入金等特別控除について

住宅ローン等を利用して、マイホームの新築、取得又は増改築等をした場合、住宅ローン等の年末残高の合計額を基として計算した金額について税額控除を受けることができます。

※29年分以前は住民税にてこの控除を受けるために期限内に申告を終えている必要があります。期限が過ぎていると控除が受けられません。

※住宅借入控除を受ける方は、市役所への郵送では対応できません。

郵送する場合は税務署へ郵送するかe-Taxソフトでの電子申告をお願いします。

※市役所が設営する申告会場で住宅借入控除を受ける場合は、「確定申告期間中」、「窓口での対面対応」、「2年目以降の適用」のすべての条件がそろっていないとできません。

※初めて控除の適用を受ける方は税務署が設営する確定申告会場へお願いします。

お問い合わせ先