ここから本文です。

住民税の申告について

目次

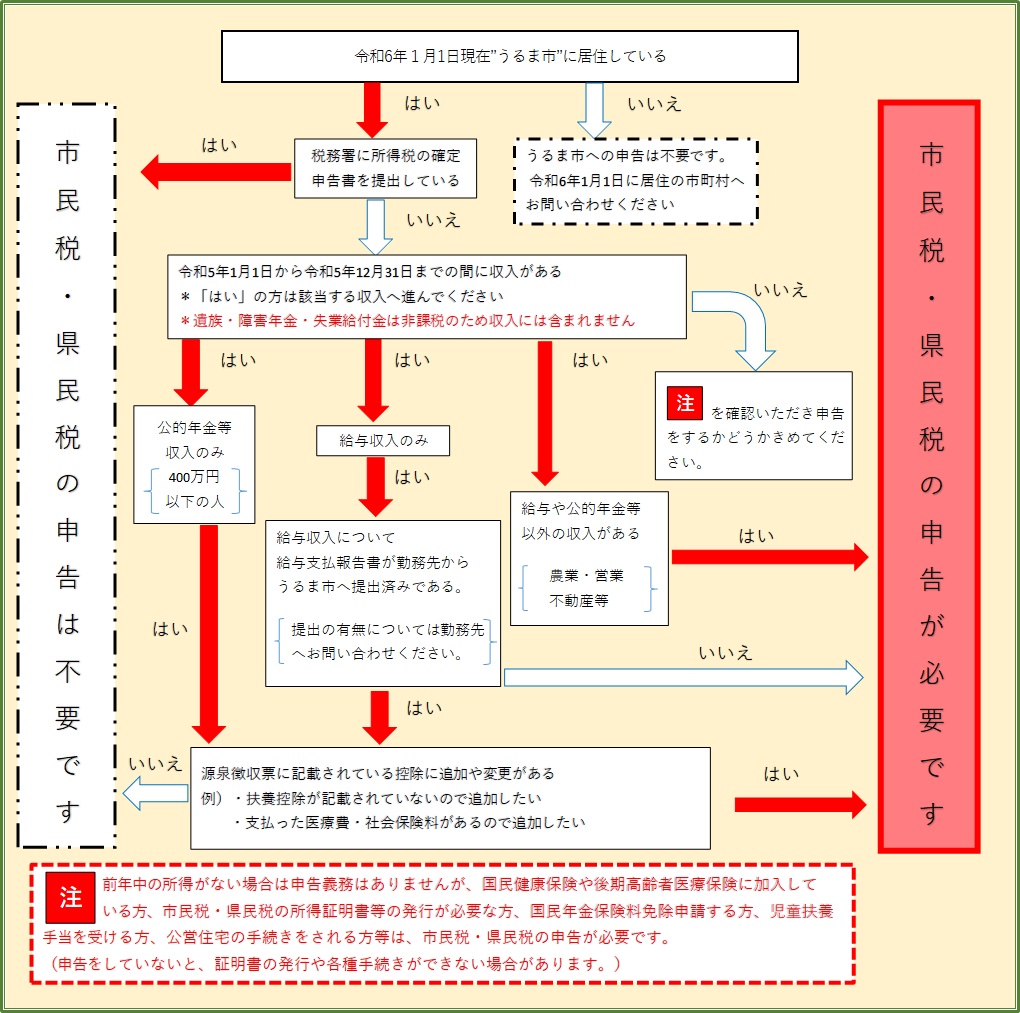

市役所への申告は1月1日の住民登録があった市区町村へ!!

住民税申告は、1月1日に住民登録をしている市町村に対して、前年の所得について申告するものです。また、住民税の納付もその市町村になります。

1月1日に居住地を変更した場合は、変更後の市区町村での申告になります。例:1月1日に那覇市からうるま市へ転入した場合はうるま市へ申告してください。

住民税の申告は「確定申告とは別」になります。

「確定申告」は国税である所得税を納付したり、所得税の還付を受けたりするための申告で、住民登録地や事務所の所在地を管轄する税務署に対して行います。

確定申告が不要である場合でも、所得税の還付を受けたい場合は、確定申告をしてください。

確定申告については国税庁HP(確定申告書等作成コーナー)をご覧ください。(外部サイトへリンク)(別ウィンドウで開きます)

「住民税」の申告は、1月1日に住民登録をしている市町村に対して、前年の所得について申告するものです。住民税申告は、確定申告と異なり、収入が無かったとしても(収入の多少に関わらず)、申告する必要があります。住民税申告がない場合は、国民健康保険税等が正しく算定されないことや、所得証明書や課税(非課税)証明書が発行できず、また、各種行政サービス等を受けることができないことがあります。

次のいずれかにあてはまる場合は、住民税の申告をする必要はありません。

- 税務署へ所得税の確定申告をされる方。

- 収入が給与収入だけで、職場から市役所へ「年末調整済の給与支払報告書」が提出されている方。

- 公的年金所得だけで、市県民税の所得控除を受ける必要がない方。

住民税の申告が必要な方・不要な方・必要なもの等

営業・農業・不動産・配当・一時所得がある方。

報酬等(原稿料・講演料・謝礼金、印税、紹介料、外交員報酬、外注費等)がある方。

※営業・農業・不動産・報酬等、国税の確定申告が不要となる要件があるものでも市県民税の申告では申告する必要があります。

給与所得者で次に該当する方は住民税の申告が必要です。

- 勤務先から市役所へ「給与支払報告書」の提出が無い方。(勤務先に確認してください。)

- 医療費控除など、住民税の所得控除を受ける方。

- 給与所得以外に収入があった方。

公的年金のみの方で、源泉徴収票に記載された扶養控除等以外に所得控除の追加がある方。収入が無くても次のような方は、住民税の申告が必要。

- 児童手当、児童扶養手当の申請をされる方。

- 就学援助の申請をされる方。

- 所得証明等が必要な方。

- 国民年金等の免除申請をされる方。

- 保育園児の保護者。

- 国民健康保険・後期高齢医療制度・介護保険に加入されている方。

- 公営住宅の入居手続きが必要な方。

- その他福祉サービス、奨学金などの申請をされる方。

- 障害基礎年金受給者で、毎年7月に現況届を提出する必要がある方。

- 本人確認ができるもの(運転免許証やマイナンバーなど身分証明書)

- 個人番号(マイナンバー)カード等、個人番号の確認ができるもの

- 給与・年金等の源泉徴収票

※源泉徴収票は必ず原本(電子の場合は印刷したもの)を持参してください。スマートフォンの画面確認等では受付しかねる場合がございます。

- 各種控除の証明書等

- 障害者控除を受ける方は障害・療育手帳など

- 営業・農業・不動産所得等の方は、収入額や必要経費のわかる書類・収支内訳書(申請書裏面記入でも可)

海外にお住まいの方について扶養控除等を適用する場合には、「親族関係種類」(その方が親族であることを証するもの)及び「送金関係書類」(その方に生活費または教育費に充てるために支払を行ったことがわかるもの)

※減価償却について、初年度は必ず領収書、二年目以降は前年の「償却資産計算書」もしくは「収支内訳書の写し」が必要となります。

税務署へ所得税の確定申告をされる方。確定申告が必要かどうかは国税庁HP(外部サイトへリンク)を確認ください。

給与収入が1事業所のみで職場から市役所へ「年末調整済みの給与支払報告書」が提出されている方

※前職分は含めず年末調整されている、もしくはダブルワークをしていた場合などは申告が必要です。

その場合は「年末調整が済んでいる源泉徴収票も含めて」申告してください。

公的年金のみで控除を受ける必要が無い方。

※個人年金の場合は、住民税の申告が必要です。

※上記のフローチャート画像は「令和6年度の申告」の場合の年月日になっています。別の年度の申告を行いたい場合は年月日を変換して読み取ってください。

※上記のフローチャート画像は「令和6年度の申告」の場合の年月日になっています。別の年度の申告を行いたい場合は年月日を変換して読み取ってください。

市役所の会場では対応できない事項について

- 青色申告をしている方

- 営業収入1,000万円を超える方

- 株の売買で発生した損失を繰越したい方

- 住宅借入金等控除を初めて適用する方

- 譲渡収入(土地建物、株等の売却)がある方

- 肉用牛売却所得の免税制度を適用される方

- 国外の収入があり、国外へ納税されている方(外国税額控除を適用したい場合)

※市役所会場で申告受付中に税務署での確認が必要と判断した場合は、税務署での申告をご案内する場合もございます。

控除証明書などの年度・年中・年分の表記について

市へ提出する住民税の申告と税務署へ提出する確定申告や控除証明書の年中表記は数字が違うので注意してください。

例えば、「令和5年中(2023年1月1日~2023年12月31日)」の内容の申告書のことを、住民税の申告書では「令和6年度」と表記されますが、確定申告書では「令和5年分」と表記されます。

同じ時期の申告ですが、税務署に提出する確定申告では「○○年分」、住民税の申告の場合は「○○年度」となり、数字が1年違います。表記の違いですが間違えると話がかみ合わないことがあるので注意が必要です。

郵送する場合の注意事項

- 所得税の還付・納付が発生する方、住宅借入金控除を受ける方は郵送できません。市役所での申告会場にて確定申告の手続きを行うか、税務署様式の確定申告書を沖縄税務署あてに郵送またはe-Taxソフトで電子申告を行ってください。税務署様式で書き上げられた確定申告書を市役所に郵送することもできません。

- 所得がない方は、申告書裏面の右下「14.所得がない場合」に必要事項を記入してください。

- 切手代、封筒代、コピー代は本人負担となります。切手料金の不足にはご注意ください。

- 内容に不明な点があれば電話確認、または窓口にお越しいただき直接確認を行う場合があります。

- 電話番号は必ず記入してください。

- 添付された資料の返却は致しません。申告書に添付する資料はすべてコピー(A4サイズ)で提出し、原本は各自で保管してください。

- 3月15日までが受付期限となりますが、期限後も郵送受付を継続します。ただし、期限後申告と同様の扱いとなりますのでご了承ください。(期限後申告の場合、課税処理が6月以降になるため、所得課税証明書の発行開始が遅れたり、国民健康保険料や介護保険料などの各種手続きに支障をきたす場合がございます。)

- 郵送による申告書が大量に届くため、申告書が届いているかの問い合わせはご遠慮ください。届いているか不安な方は特定記録郵便をご利用ください。

- 「確定申告書」を市役所に郵送することは行わないでください。

市役所に郵送する場合は「市県民税申告書」の様式になります。 - 「市県民税申告書」を税務署に郵送することは行わないでください。

税務署に郵送する場合は「確定申告書」の様式になります。

電話で相談したい場合

申告期間中はコールセンターを設置しているため、お問い合わせはこちらのページを参考にしてください。なお、コールセンターの期間外の場合は市民税課までお願いいたします。

お問い合わせ先