ここから本文です。

併用徴収を希望(自分で納付)する方へ

併用徴収とは

普通徴収と特別徴収を併用して納付していただくことです。【給与と年金】以外の所得がある場合、その分を普通徴収にすることができます。なお、併徴希望をされない場合は特別徴収になります。

例:給与と不動産収入がある場合。給与分は特別徴収のままで不動産分を普通徴収(自分で納付)にできます。

適用するための手続き

申告する際に該当欄にチェックをすることで適用可能です。

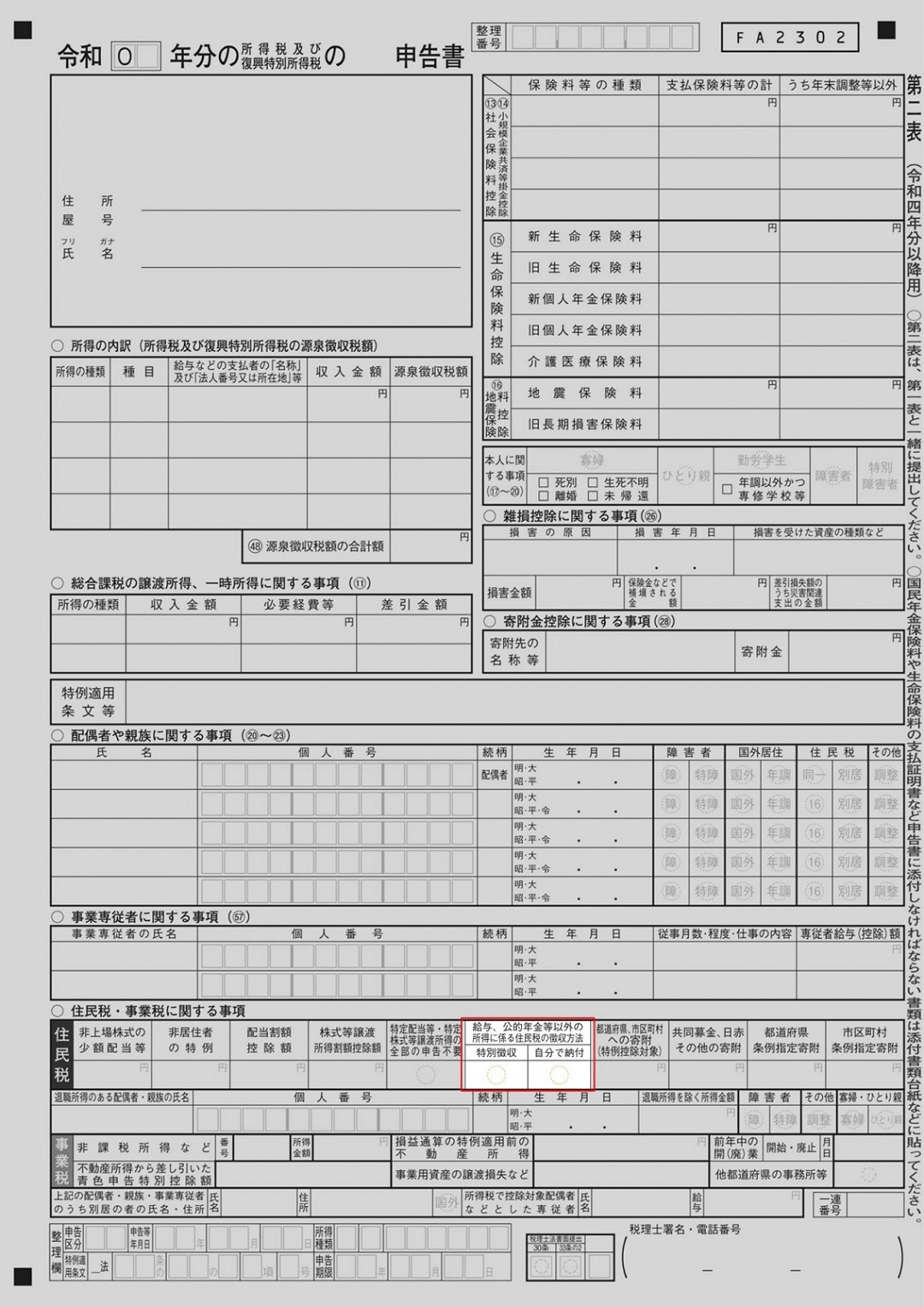

- 【確定申告】を行う場合

確定申告書【第二表】>【住民税・事業税に関する事項】>【給与、公的年金等以外の所得にかかる住民税の徴収方法】にある【自分で納付】にチェックを付けてください。

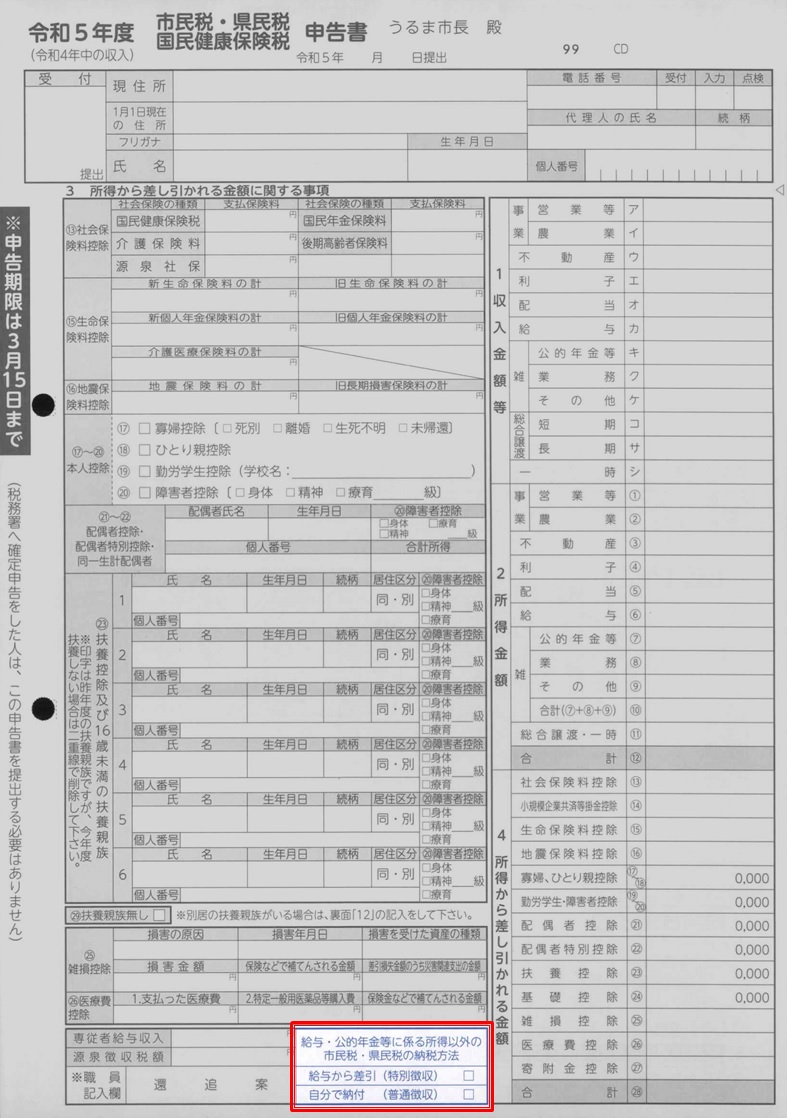

- 【市民税・県民税の申告】の場合

市民税・県民税申告書の下部【給与・公的年金等に係る所得以外の市民税・県民税の納税方法】にある【自分で納付(普通徴収)】にチェックを付けてください。

【確定申告】の場合

【市民税・県民税申告書】の場合

注意事項・よくある間違い

- 複数ある給与所得(ダブルワーク等)を併徴することはできません。併徴の対象は【給与・年金以外の所得】です。同じ給与という区分内で分けることはできません。

- 申告時にチェックを入れ忘れた場合は、市民税課窓口までお願いします。(確定申告を行った場合は控えもお持ち下さい。)

お問い合わせ先