ここから本文です。

水道事業について

1.水道事業の基本的な考え方

水道事業は企業

水道事業は「地方公営企業法」という法律に基づき市が経営する「地方公営企業」となります。

一般行政事務と公営企業の基本的な違いは、一般行政事務が住民にサービスを提供するための財源を主として税金としているのに対して、公営企業は、サービスを提供するための財源を主として利用者からの対価である料金としているところです。

公営企業は「独立採算制」

公営企業は、運営に要する経費は「当該地方公営企業の経営に伴う収入をもって充てなければならない」とされております。これを「独立採算制の原則」といいます。

水道事業の場合においては、「水道水をお届けするためにかかる経費は水道料金でまかなう」ということとなります。

経費負担の原則

水道事業は「独立採算制」を原則としていますが、経費のうち利用者の料金で賄うべきではない経費が一部あります。例えば、消火栓の設置や維持にかかる費用です。このような費用まで水道料金でまかなうことは適切ではなく、この場合には、税金(市の一般会計のお金)でまかなうこととなります。

このような、経営に伴う収入をもって充てることが適切でない経費を税金でまかなうことを「経費負担の原則」といいます。

2.水道事業の経費と財源について

水道事業会計は、地方公営企業法に基づき「収益的収支」と「資本的収支」に分けて計算することになります。

収益的収支とは「水道水をお届けするための経費と財源」であり、資本的収支とは「水道施設を整備・更新するための経費と財源」です。

水道事業経営の基本的な仕組みは、収益的収支で得た利益を資金として水道施設の整備を行っていくものとなています。

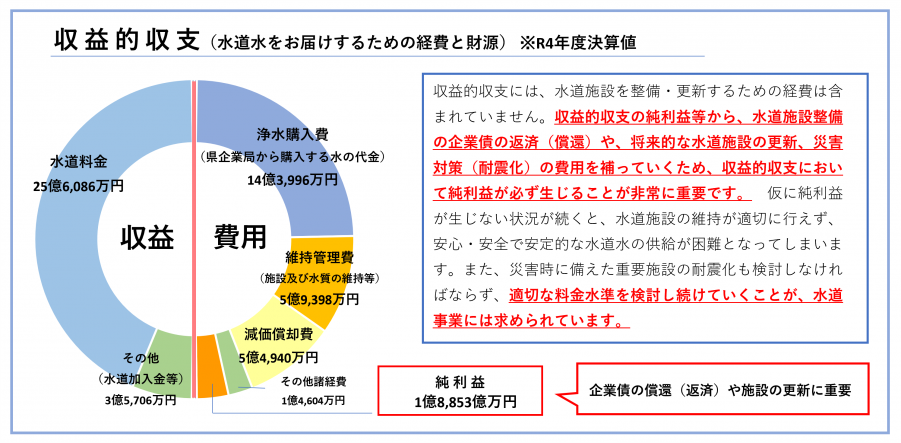

収益的収支(水道水をお届けするための経費と財源)

「収益的収支」とは、日々の事業を運営するための取引のことで、収入には水道料金などが、支出には受水費(沖縄県企業局から水道水を購入する費用)や人件費、動力費などの維持管理費などがあります。

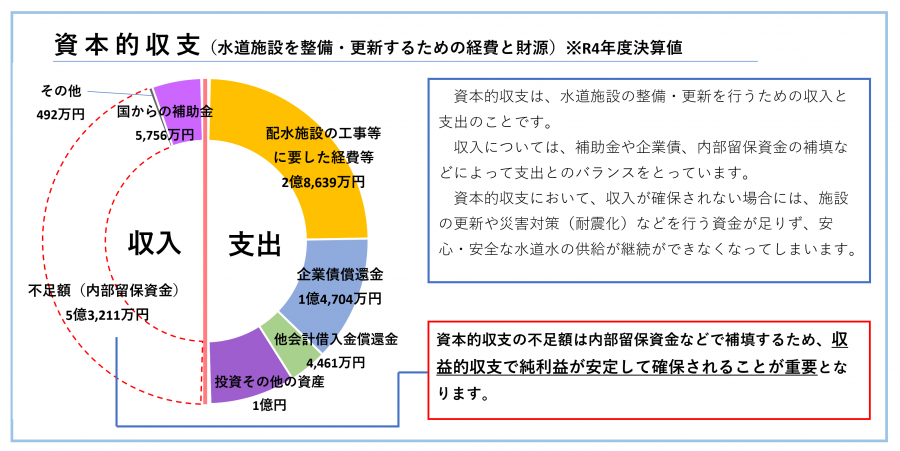

資本的収支(水道施設を整備・更新するための経費と財源)

「資本的収支」とは、水道施設の整備や更新など長く使うものの取引のことで、収入には補助金や企業債などがあり、不足分については内部留保資金などで補填を行っています。

お問い合わせ先